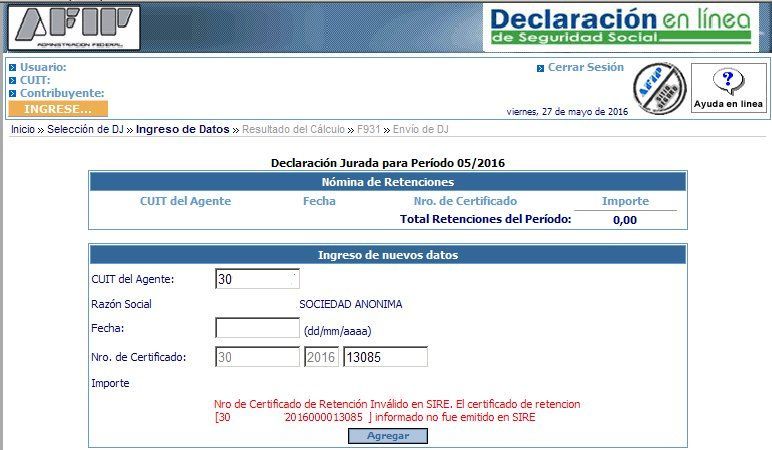

A partir del periodo mayo 2016 AFIP comenzó a cruzar la información sobre las Retenciones del SUSS informadas en el F. 931 a través del servicio “Declaración en Línea” con los Certificados SIRE del contribuyente y que pueden consultarse a través del servicio “Mis Retenciones”.

El sistema SIRE es de uso obligatorio respecto de los regímenes de la seguridad social desde el período marzo 2015, sin embargo, hay empresas (en el caso que me toca multinacional) que no han comenzado a utilizar todavía este sistema, aunque el anterior fue derogado hace ya mas de un año; Según lo estableció la RG 3726 Sistema Integral de Retenciones Electrónicas (SIRE) en su Art. 11 “A partir de la vigencia indicada en el artículo anterior -sin perjuicio de su aplicación a los hechos y situaciones acaecidos durante sus respectivas vigencias-, déjanse sin efecto las Resoluciones Generales Nº 757, Nº 1.751, Nº 1.789, Nº 1.881, el Artículo 25 de la Resolución General Nº 1.769 y el Artículo 26 de la Resolución General Nº 1.784.

Toda referencia en normas vigentes a las resoluciones generales que se dejan sin efecto, debe entenderse realizada a la presente, para lo cual -cuando corresponda- deberán considerarse las adecuaciones normativas aplicables en cada caso.”

Conclusión: La idea de los cruces de información pueden ser herramientas de control útiles para el fisco, pero dejan al contribuyente en una situación de rehén financiero ya que sufre la retención por parte de su cliente pero no puede ahora descontarla de sus obligaciones fiscales a pagar.

Si no se flexibiliza, este cruce pasará a ser una carga impositiva mas para las Pymes que quedan desamparadas ante los incumplimientos formales por parte de otros contribuyentes (que muchas veces están lejos de ser Pymes).