AFIP, los contadores y el cruzamiento de datos

– Por Cr. Nicolas Boglione

MP 10-15778-1 CPCE Córdoba

Si listamos la cantidad de información que dispone AFIP de cada contribuyente, debemos tener en cuenta que los Contadores también somos contribuyentes y que gran parte de los datos, se los proveemos nosotros en las distintas relaciones con los sistemas.

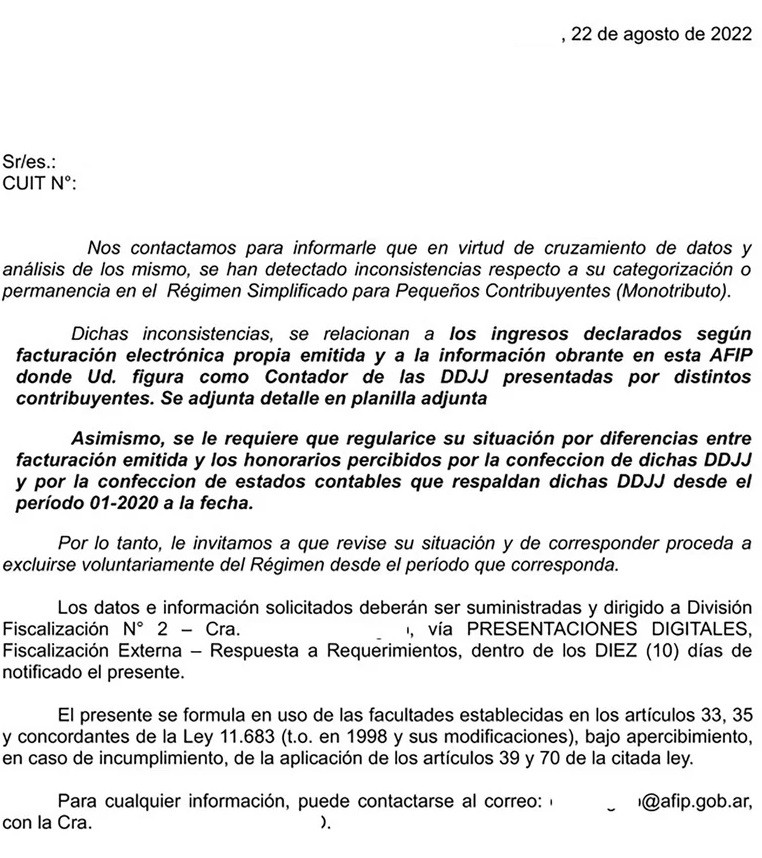

En estos días, ciertos Contadores han sido notificados por AFIP en forma de “inducción” a revisar su condición fiscal de monotributista, en base al cruzamiento de datos que registra entre el CUIT del Contador y su actuación como Auditor presentando los Balances.

Los notifica por medio de una “inducción” pero con agente fiscal designado y plazo de cumplimiento, para verificar los honorarios facturados. Es una presunción de honorarios, que puede surgir de la falta de facturación de honorarios (mensuales, anuales) o la falta de facturación de la confección y legalización del Balance.

Ahora bien, hagamos un breve repaso por los datos que tiene AFIP de los contadores, obtenidos por fuentes propias como también provistos por el propio contador:

- Al confeccionar la declaración jurada del Impuesto a las Ganancias, Personas Jurídicas, el aplicativo bajo Siap, solicita se coloque el CUIT del contador. Ahora bien, si se coloca otro CUIT, por ejemplo, del Presidente o Administrador de la Sociedad, podría ser tachado por AFIP como una declaración jurada “falsa” ya que el Contador es el que certifica y elabora el informe del Auditor. El Contador no confecciona el Balance (la realidad es que si confecciona el Balance), que es responsabilidad de la dirección de la empresa, sino que realiza la tarea de auditoria aplicando las normas técnicas, y emite su informe, ya que es el único idóneo en el tema.

- Presentación Única de Balances (PUB); toda persona jurídica debe presentar los Balances por medio del sistema de acceso con clave fiscal: PUB. En la primera pantalla de datos, se debe colocar el CUIT el contador certificante o estudio que pertenece el Contador.

- Delegaciones de servicios de clave fiscal: todos aquellos servicios web de acceso con clave fiscal que el cliente nos delega a nuestro CUIT para realizar determinadas presentaciones. Y como fue la respuesta de AFIP al amparo presentando tiempo atrás contra la falta de prórroga del vencimiento del impuesto a las ganancias y sobre los bienes personales. AFIP otorgó, en forma forzada, la prórroga para aquellos contadores ubicados en la Ciudad de Buenos Aires y que “tuvieran delegado el servicio de Ganancias a su CUIT”. Razón por la cual, gozaría de la prorroga siempre y cuando nuestro cliente nos delegue el servicio con clave fiscal, y el contador presente la declaración jurada accediendo con su clave fiscal. Fuente de datos muy valiosa que, en algunos casos, se entregó a AFP.

- Formulario Poder F.3283 en el cual nuestro cliente nos “autoriza” a “representarlo” ante AFIP, frente a uno o varios impuestos, con las siguiente facultades:

- Notificarse en expedientes y sumarios;

- Solicitar y retirar valores;

- Firmar Declaraciones Juradas y solicitudes de plazo o prórroga; aceptar determinaciones presuntivas y ajustes de Declaraciones Juradas presentadas;

- Retirar documentación agregada a expedientes y actuaciones cuyo desglose se haya acordado y efectuar gestiones relacionadas con las Disposiciones reglamentarias o administrativas exigidas por el carácter de la inscripción.

- Firmar recibos provisionales o definitivos;

- Firmar letras y cualquier otro documento que importe obligación de pago;

- Interponer recursos administrativos referente a la liquidación o discusión del gravamen;

- Alegar defensa o interponer recursos ante la Administración, en las actuaciones que se promuevan con motivo de infracciones que pudieran imputársele con respecto a las leyes del citado gravamen, y ofrecer o aportar pruebas con relación a cualesquiera de las situaciones enunciadas en el punto 7 y en el presente;

- Percibir el importe de devoluciones;

- Renunciar a la prescripción ganada o al término corrido de la prescripción, y reconocer deudas;

Dejando el último punto con “Otras” para agregar alguna facultad no descripta anteriormente.

- Domicilio Fiscal Electrónico: cada vez que colocamos nuestros datos (en algunos casos) cuando constituimos el domicilio fiscal electrónico y los datos de contacto, es otra fuente que tiene AFIP de los datos del contador que asesora a ese contribuyente.

- Y como unas de las últimas novedades, el registro de los IP de acceso a internet que registra AFIP cuando se accede con clave fiscal. Esta información está disponible a través de la opción “Perfil de Seguridad” ingresando a la web de AFIP con CUIT y Clave Fiscal. Existen sitios web de acceso libre que brindan cierta información y muestran el nombre de la ISP y la ciudad de la cual se realiza la conexión del proveedor de internet. En este punto es importante recordar la causa “Incidente de Nulidad en causa “I.M.E. por Alteración dolosa de registros” donde la justicia sostuvo que no es necesaria la autorización judicial para el pedido de informes sobre la titularidad de direcciones IP. Razón por la cual, AFIP con un simple listado de los IP con los cuales se acceden a determinadas claves fiscales, puede presumir quien es el contador que realiza las presentaciones. Más aun, pensemos la cantidad de veces que ingresamos con distintos usuarios a la web de AFIP para confeccionar una factura, realizar un CETA, un COTI, realizar un vep, verificar presentaciones, realizar un SICAM para iniciar el trámite jubilatorio, entre otros tantos que se podrían mencionar.

En resumen, AFIP dispone de muchos datos de quien puede ser el contador que asesora a un determinado contribuyente, y que con simple cruzamiento de datos de sus distintos sistemas, podría presumir honorarios, lo cual, mediante una “inducción” tendremos que demostrar cual es la relación con el contribuyente, medios de prueba de cobros, resumen de cuenta bancario, etc.

Alternativas de defensa

En primer lugar, ante una notificación al domicilio fiscal electrónico, debemos tener en cuenta la RG 4280 respecto a cuándo se consideran perfeccionadas las comunicaciones a los efectos del cómputo de los plazos, estableciendo el día en que el contribuyente, responsable y/o persona debidamente autorizada, proceda a la apertura del documento digital que contiene la comunicación o notificación; o bien a las CERO (0) horas del día lunes inmediato posterior a la fecha en que las comunicaciones o notificaciones se encontraran disponibles.

Como segunda medida, una vez leída la comunicación, ya sea en forma de inducción o bien bajo una Orden de Intervención, tenemos la facultad de solicitarla vista del expediente de inspección/verificación a los efectos de conocer el detalle de la inconsistencia detectada por el fisco. De esa forma podemos estudiar distintas formas de defendernos y de elementos de prueba a aportar. También tenemos la posibilidad de solicitar prorrogas por determinado plazo y justificando el pedido, para recabar más información que haga a nuestra defensa.

Lo que siempre debemos hacer es: contestar en tiempo y forma, aportando la documentación requerida y que hace a nuestra defensa, explicando los motivos, tanto de hecho como del derecho que nos afecta. Frente a cada caso, tenemos la responsabilidad de estudiarlo, buscar fundamentos de derecho que hagan a nuestra defensa, y presentar sin miedo, todo recurso hasta agotar las vías administrativas, en pos de nuestros derechos.