Bonificación por buen cumplimiento en los impuestos Inmobiliario y a los Automotores – comprensivo de vehículos automotores y embarcaciones deportivas o de recreación-

La bonificación por buen cumplimiento del 10% del monto de cada cuota se aplicará a aquellos contribuyentes

que reúnan las siguientes condiciones respecto del gravamen de que se trate:

a) No registren deudas exigibles por los años no prescriptos sobre el bien objeto del beneficio;

b) Tengan canceladas las cuotas del año 2026 sobre el bien objeto del beneficio, que disponga ARBA

c) Abonen la cuota respectiva del tributo en término.

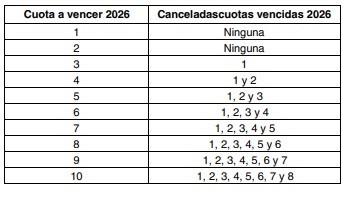

La aplicación de la bonificación respecto del Impuesto a los Automotores, se hará efectiva con relación a aquellos contribuyentes que, al momento de abonar en término la cuota que corresponda del año 2026, tengan canceladas las cuotas vencidas de dicho ejercicio fiscal correspondientes al vehículo automotor objeto del beneficio, de acuerdo al siguiente detalle:

La bonificación comprende a aquellos contribuyentes que opten por cancelar el impuesto a través de cualquier medio de pago, incluso a quienes adhieran el pago de sus tributos al sistema de débito automático en cuenta bancaria o tarjeta de crédito.

¿Cuándo vencen los impuestos Inmobiliario y a los Automotores en 2026?

ARBA Impuesto Inmobiliario vencimientos 2026

|

Tipo de Inmueble

|

Concepto | Vencimiento 2026 |

| Inmobiliario Edificado | Cuota 1 / Anual | 19/02/2026 |

| Cuota 2 | 14/04/2026 | |

| Cuota 3 | 16/06/2026 | |

| Cuota 4 | 06/08/2026 | |

| Cuota 5 | 13/10/2026 | |

| Inmobiliario Baldío | Cuota 1 / Anual | 19/02/2026 |

| Cuota 2 | 14/04/2026 | |

| Cuota 3 | 16/06/2026 | |

| Cuota 4 | 06/08/2026 | |

| Inmobiliario Rural | Cuota 1 / Anual | 17/03/2026 |

| Cuota 2 | 11/06/2026 | |

| Cuota 3 | 08/09/2026 | |

| Cuota 4 | 05/11/2026 |

ARBA Impuesto a los Automotores vencimientos 2026

|

Cuota

|

Vencimiento |

| Cuota 1 y Anual | 10/03/2026 |

| Cuota 2 | 09/04/2026 |

| Cuota 3 | 07/05/2026 |

| Cuota 4 | 09/06/2026 |

| Cuota 5 | 08/07/2026 |

| Cuota 6 | 11/08/2026 |

| Cuota 7 | 10/09/2026 |

| Cuota 8 | 09/10/2026 |

| Cuota 9 | 10/11/2026 |

| Cuota 10 | 10/12/2026 |

ARBA. Impuestos Inmobiliario y a los Automotores. Requisitos para acceder a la Bonificación por buen cumplimiento – RESOLUCIÓN NORMATIVA N° 8/2026

LA PLATA, 12/2/2026

VISTO el expediente N° 22700-0000435/2026, por el que se propicia reglamentar la aplicación de la Resolución N° 39/2026 del Ministerio de Economía, y

CONSIDERANDO: Que, mediante los artículos 19 y 37 de la Ley N° 15558 (Impositiva para el ejercicio fiscal 2026), se facultó al Ministerio de Economía para establecer diversas bonificaciones especiales en los Impuestos Inmobiliario y a los Automotores, para estimular el ingreso anticipado de cuotas no vencidas y/o por buen cumplimiento de las obligaciones en las emisiones de cuotas;

Que, en el marco de esa autorización, el Ministerio de Economía dictó la Resolución N° 39/2026; Que, a través del artículo 1° de la citada Resolución, se otorgó a los contribuyentes de los Impuestos Inmobiliario -en sus componentes básico y complementario- y a los Automotores -comprensivo de vehículos automotores y embarcaciones deportivas o de recreación- una bonificación del quince por ciento (15 %) del importe anual del tributo del año 2026, en tanto el mismo sea abonado hasta las fechas fijadas para el vencimiento de la primera cuota del gravamen de que se trate – cualquiera sea el medio de pago que se utilice para ello- y no se registren deudas exigibles por los años no prescriptos sobre el bien objeto del beneficio;

Que mediante el artículo 2° de esa misma Resolución se estableció, a favor de los contribuyentes de los Impuestos Inmobiliario -en sus componentes básico y complementario- y a los Automotores -comprensivo de vehículos automotores y embarcaciones deportivas o de recreación-, una bonificación del diez por ciento (10 %) del monto de cada cuota del tributo del año 2026 que sea abonada en término -cualquiera sea el medio de pago que se utilice a tal efecto-, en tanto no se registren deudas exigibles por los años no prescriptos sobre el bien objeto del beneficio y se tengan canceladas las cuotas correspondientes al año 2026 sobre dicho bien que disponga esta Agencia de Recaudación;

Que, por lo expuesto, corresponde en esta instancia disponer cuáles serán las cuotas correspondientes al año 2026 de los tributos mencionados que deberán encontrarse canceladas para que proceda la bonificación mencionada en el Considerando precedente; Que han tomado intervención la Subdirección Ejecutiva de Recaudación y Catastro, la Subdirección Ejecutiva de Acciones Territoriales y Servicios, la Subdirección Ejecutiva de Administración y Tecnología y la Subdirección Ejecutiva de Asuntos Jurídicos; Que la presente se dicta en uso de las atribuciones conferidas por la Ley N° 13766 y modificatorias;

Por ello, EL DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES RESUELVE

ARTÍCULO 1°. La aplicación de la bonificación por buen cumplimiento del diez por ciento (10 %) del monto de cada cuota de los Impuestos Inmobiliario -en sus componentes básico y complementario- y a los Automotores -exclusivamente en el caso de embarcaciones deportivas o de recreación-, se hará efectiva con relación a aquellos contribuyentes que, al abonar en término la cuota que corresponda del año 2026, tengan canceladas la totalidad de las cuotas vencidas de ese ejercicio fiscal, correspondientes al inmueble, conjunto de inmuebles o embarcación deportiva o de recreación objeto del beneficio y cumplan las restantes condiciones previstas en el artículo 2° de la Resolución N° 39/2026 del Ministerio de Economía.

ARTÍCULO 2°. La aplicación de la bonificación por buen cumplimiento del diez por ciento (10 %) del monto de cada cuota en el Impuesto a los Automotores -exclusivamente en el caso de vehículos automotores- se hará efectiva con relación a aquellos contribuyentes que, al momento de abonar en término la cuota que corresponda del año 2026, cumplan las condiciones previstas en el artículo 2° de la Resolución Ministerial N° 39/2026 del Ministerio de Economía y tengan canceladas las cuotas vencidas de dicho ejercicio fiscal correspondientes al vehículo automotor objeto del beneficio, de acuerdo al siguiente detalle:

ARTÍCULO 3°. Lo dispuesto en esta Resolución Normativa regirá para el cálculo del monto de los Impuestos Inmobiliario – en sus componentes básico y complementario- y a los Automotores -comprensivo de vehículos automotores y embarcaciones deportivas o de recreación- correspondientes al ejercicio fiscal 2026.

ARTÍCULO 4°. La presente Resolución Normativa comenzará a regir a partir de su publicación en el Boletín Oficial.

ARTÍCULO 5°. Registrar, comunicar, publicar, dar al Boletín Oficial y al SINDMA. Cumplido, archivar. Cristian Alexis Girard, Director Ejecutivo

No comments