El siguiente es un relevamiento de los Honorarios Mínimos Sugeridos por los distintos consejos profesionales provinciales para las tareas profesionales desarrolladas por los Contadores Públicos de Argentina en el ámbito tributario respecto de la Liquidación anual del Impuesto a las Ganancias y Bienes Personales – Personas Humanas para el período 2023.

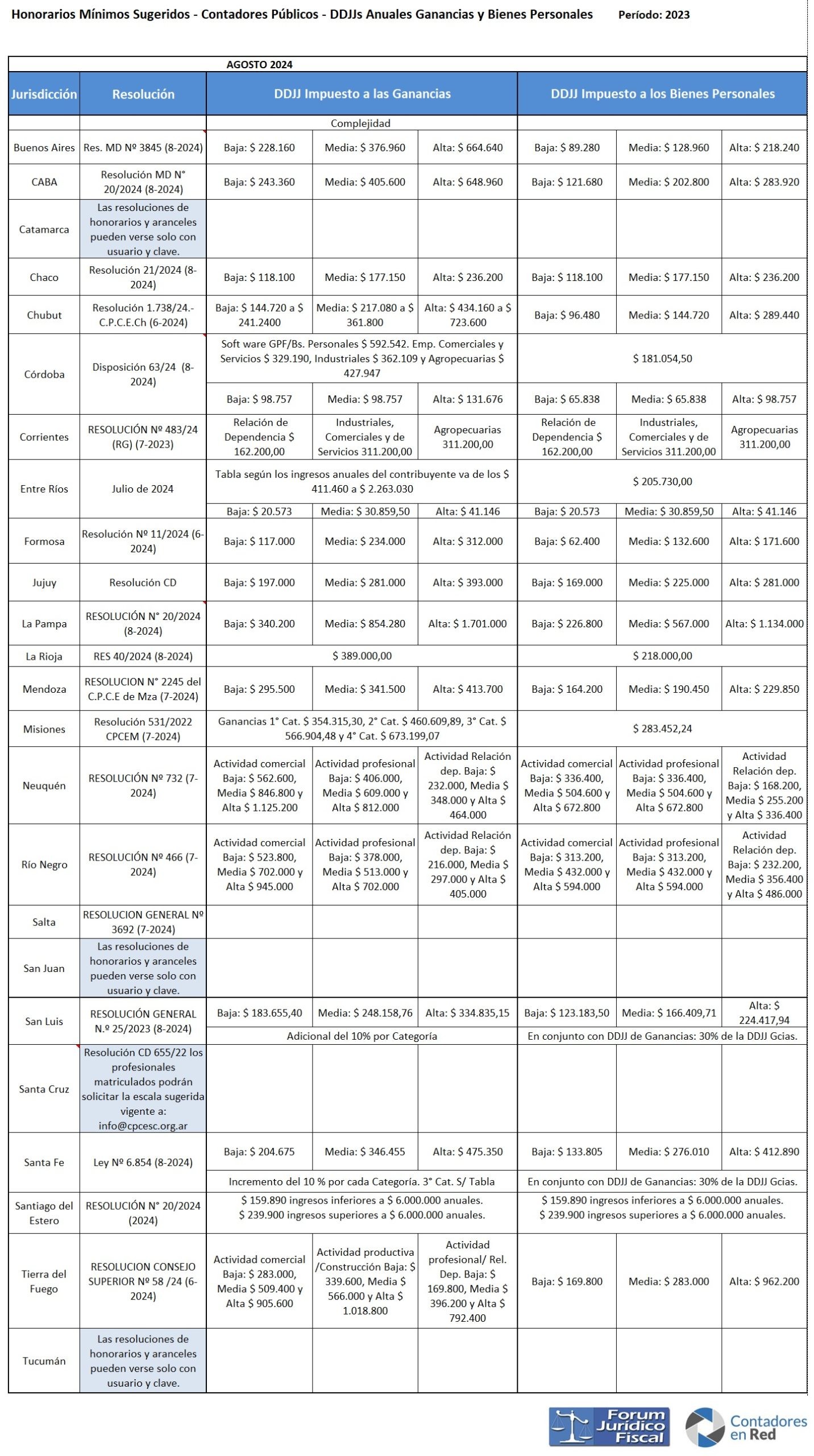

Algunos puntos y particularidades a tener en cuenta los parámetros para considerar la complejidad de las tareas según el CPCECABA se clasifican de la siguiente manera:

- Complejidad Baja: documentación suministrada por el contribuyente en forma completa, ordenada, sistemática, clara y clasificada o si lleva contabilidad con los registros al día.

- Complejidad Media: documentación desordenada e inconsistencia en los datos suministrados o si lleva contabilidad con registros atrasados.

-

Complejidad Alta: documentación desordenada e inconsistencia en los datos suministrados, registros atrasados, o según el impuesto incluye más de una categoría, posee bienes en el exterior, o existen cómputos de impuestos similares abonados en el exterior.

El CPCE Córdoba contempla la complejidad según los siguientes parámetros:

- Alta: documentación desordenada e inconsistencia en los datos suministrados, registros atrasados, o según el impuesto incluye más de una categoría, posee bienes en el exterior, o existen cómputos de impuestos similares abonados en el exterior.

- Media: documentación desordenada e inconsistencia en los datos suministrados o si lleva contabilidad con registros atrasados.

- Baja: documentación suministrada por el contribuyente en forma completa, ordenada, sistemática, clara, clasificada o si lleva contabilidad con los registros al día.

El CPCE de La Pampa en cambio se basa en algunas de las siguientes pautas orientativas para establecer el grado de

complejidad:

- Baja: solo una fuente de renta (que no sea tercera categoría), información ordenada, muy pocos o ningún comprobante a clasificar, patrimonio simple y prácticamente sin variaciones, no generan de anticipos, muy pocas o ninguna retención y/o pago a cuenta.

- Media: empresas que incluyen fuente de tercera categoría y/o mas de una fuente, información relativamente ordenada y clara, existencia de retenciones y pagos a cuenta, patrimonios sin demasiadas variaciones.

- Alta: varias fuentes distintas de rentas, elevada cantidad de retenciones y pagos a cuenta, patrimonio complejo y con variaciones sustanciales de un año a otro, gran contribuyente

Otros Consejos (Ej.: Chaco) plantean la opción de cobrar en forma mensual un adicional por las DDJJs Anuales del Impuesto a las Ganancias y Bienes Personales.

En CPCE de San Luis y Santa Fe se diferencia la DDJJ de Bs. Personales, calculando los honorarios en función a sí además presenta la DDJJ de Ganancias, estableciendo que cuando además de la declaración jurada del impuesto a las ganancias se

deba preparar la declaración jurada a los bienes personales, se adicionará al arancel de la primera un 30%.

Honorarios como el del CPCE de Chubut, Neuquén Río Negro, hace una distinción en los honorarios de la DDJJ de Impuesto a las Ganancias dependiendo del tipo de actividad que realiza el contribuyente (servicios profesionales, comercio y servicio y actividad agropecuaria), el CPCE Córdoba por su lado los agrupa en Comerciales y Servicios, Industriales y Agropecuarias.

El CPCE de Entre Ríos por su parte establece los honorarios sugeridos en función a los Ingresos Anuales obtenidos por el contribuyente y cuando la declaración jurada incluya más de una categoría, los honorarios incrementarán su complejidad por cada una que se liquide.

Asimismo el CPCE de Jujuy establece ciertas PAUTAS ORIENTATIVAS PARA DEFINIR EL NIVEL DE COMPLEJIDAD EN LA LABOR PROFESIONAL

- Nivel de ingresos de la persona/empresa

- Cantidad de personal empleado

- Cantidad y valor de bienes declarados

- Complejidad de la actividad desarrollada

- Cantidad de actividades desarrolladas

- Potencial conflictividad sindical del convenio liquidado

- Liquidación de conceptos de interpretación compleja.

No comments