Main Menu

Impuestos Nacionales

Laboral y Previsional

Monotributo

Ejercicio de la Profesión

Impuestos Nacionales

Laboral y Previsional

Monotributo

Ejercicio de la Profesión

Últimas Novedades

Laboral y Previsional

Acuerdo Camioneros. Reformulación Acuerdo Marzo – Abril 2024.

Acuerdo Camioneros. Las partes reformulan la cláusula PRIMERA del acuerdo alcanzado con fecha 23 de febrero de 2024 de la ...

admin

18/04/2024

0

Ajuste por inflación

Ajuste por Inflación contable e impositivo. Índices Marzo 2024.

Índices Marzo 2024 El nivel general del Índice de precios al consumidor (IPC) representativo del total de hogares del país ...

admin

17/04/2024

0

Importación - Exportación

Importadores la excepción de percepción de IVA y Ganancias será solo si poseen Certificado MIPYME. RG 5501/2024

Mediante la RG 5490 se exceptuó de los regímenes de percepción de IVA y Ganancias, por el plazo de 120 ...

admin

16/04/2024

0

Sin categoría

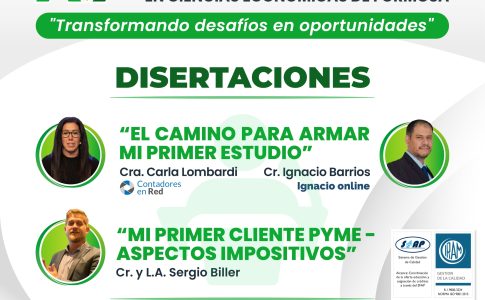

El camino para armar mi primer estudio. Jornada Provincial de Jóvenes profesionales.

xᴠɪ ᴊᴏʀɴᴀᴅᴀ ᴘʀᴏᴠɪɴᴄɪᴀʟ ᴅᴇ ᴊóᴠᴇɴᴇs ᴘʀᴏғᴇsɪᴏɴᴀʟᴇs ᴇɴ ᴄɪᴇɴᴄɪᴀs ᴇᴄᴏɴóᴍɪᴄᴀs: “ᴛʀᴀɴsғᴏʀᴍᴀɴᴅᴏ ᴅᴇsᴀғíᴏs ᴇɴ ᴏᴘᴏʀᴛᴜɴɪᴅᴀᴅᴇs” ☑️ Disertaciones: 💡 “El camino para armar ...

admin

16/04/2024

1

Laboral y Previsional

Bases Imponibles SIPA Mayo 2024. Resolución 97/2024

A través de la Resolución 97/2024 de ANSES se establece que partir del mes de mayo de 2024: Las bases ...

admin

16/04/2024

0

Autónomos

Autónomos abril 2024. Nuevos valores a partir de este mes.

A través del Decreto 274/2024 se estableció que de acuerdo con la pauta dispuesta por la Ley 24.241, modificada por ...

admin

15/04/2024

0

Productos y Servicios Ofrecidos

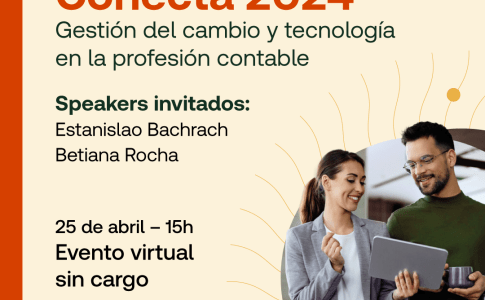

Evento CONECTA 2024: Gestión del cambio y tecnología en la profesión contable

Onvio y Thomson Reuters se complacen en invitar a todos los contadores y contadoras de Argentina a participar del CONECTA ...

admin

15/04/2024

1

Facturación Y Registración

Factura de Crédito Electrónica MIPYME se actualiza monto mínimo de facturación en abril 2024.

En todas las operaciones comerciales en las que una Micro, Pequeña o Mediana Empresa esté obligada a emitir comprobantes electrónicos ...

admin

12/04/2024

0

Regímenes de Información AFIP

CETA y COTI ¿A partir de qué montos se deben solicitar desde abril 2024?

CETA y COTI Transferencias de vehículos e inmuebles. Nuevos montos para informar las operaciones desde abril 2024. AFIP actualizó los ...

admin

12/04/2024

1

Sin categoría

UOM CCT 260/75. Escalas. Incremento de Salarios básicos desde Febrero 2024.

El presente acuerdo de UOM cierra la paritaria anual y contempla la corrección del desfasaje producido en el mes de ...

admin

12/04/2024

1

IGJ

IGJ. SAS derogación de Resoluciones y modificaciones. Resolución General 11/2024

A través de la Resolución General 11/2024 se derogan resoluciones generales de IGJ con respecto a distintos aspectos de las ...

admin

11/04/2024

1

CONVENIO MULTILATERAL

Convenio Multilateral

Convenio Multilateral Regímenes Especiales Entidades Financieras Banca Digital. Resolución General 5/2024

Banca Digital se interpreta que los contribuyentes comprendidos en el régimen de la ley de Entidades Financieras, que desarrollen sus ...

admin

Mar 22, 2024

0

Convenio Multilateral

SIFERE Web Modificaciones en Tucumán y continuidad del SIAPRE

A partir del período enero 2024, se ha realizado una modificación en servicio “Convenio Multilateral – SIFERE WEB – DDJJ” ...

admin

Feb 8, 2024

7

Convenio Multilateral

SIFERE Web – Carga automática de alícuotas en CABA ¿Cómo editarlas?

A partir del período Diciembre 2023 el SIFERE Web incorpora la novedad de mostrar como dato precargado y sugerido las ...

admin

Ene 11, 2024

6

FACTURACIÓN Y REGISTRACIÓN

Facturación Y Registración

Factura de Crédito Electrónica MIPYME se actualiza monto mínimo de facturación en abril 2024.

En todas las operaciones comerciales en las que una Micro, Pequeña o Mediana Empresa esté obligada a emitir comprobantes electrónicos ...

admin

Abr 12, 2024

0

Facturación Y Registración

Factura de Crédito Electrónica MiPyMEs se prorroga plazo de 21 días hasta el 31 de octubre 2024. Resolución 9/2024

Factura de Crédito Electrónica MiPyMEs a través de la Resolución 9/2024 se vuelve a extender el plazo para que las ...

admin

Feb 29, 2024

0

Facturación Y Registración

Controladores Fiscales ¿Se deben presentar los reportes si no se facturo por estar cerrado por vacaciones?

En época de vacaciones es bastante habitual la consulta acerca de los controladores fiscales de “nueva tecnología” y la obligatoriedad ...

admin

Feb 6, 2024

6

LABORAL Y PREVISIONAL

Acuerdo Camioneros. Reformulación Acuerdo Marzo – Abril 2024.

Laboral y Previsional

admin

0

Bases Imponibles SIPA Mayo 2024. Resolución 97/2024

Laboral y Previsional

admin

0

Autónomos abril 2024. Nuevos valores a partir de este mes.

Autónomos

admin

0

MONOTRIBUTO

Monotributo ¿Cómo quedarían las categorías para el 2024? Nuevo Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes

Monotributo

admin

3

Monotributo ¿Cómo pueden abonarse los períodos prorrogados desde septiembre 2023? RG 5491/2024

Monotributo

admin

1

Monotributo pago diferido septiembre y octubre 2023. ¿Qué pasa con el Débito Automático en marzo 2024?

Monotributo

admin

6

PRODUCTOS Y SERVICIOS OFRECIDOS

Productos y Servicios Ofrecidos

Evento CONECTA 2024: Gestión del cambio y tecnología en la profesión contable

Onvio y Thomson Reuters se complacen en invitar a todos los contadores y contadoras de Argentina a participar del CONECTA ...

admin

Abr 15, 2024

1

Productos y Servicios Ofrecidos

Se lanza la cuarta edición de la Diplomatura en Criptoeconomía y Derecho dirigida a abogados y contadores

ONG Bitcoin Argentina presenta una nueva edición de su programa online de educación especializada sobre legalidad y fiscalidad de los ...

admin

Mar 4, 2024

0

Productos y Servicios Ofrecidos

Recategorización de Monotributistas con SOS Contador

Tener todo integrado en un solo sistema, te permite llevar un control más organizado de tus clientes, ahorrar tiempo y ...

admin

Ene 19, 2024

0