A los fines de respaldar las operaciones de locación de inmuebles destinados a casa habitación del locatario, los locadores deberán emitir comprobantes electrónicos.

LOCACIONES A TRAVES DE INTERMEDIARIOS

De tratarse de locaciones cuyos importes se perciban a través de intermediarios, se considerarán válidos las facturas o recibos emitidos por éstos a su nombre. Los comprobantes extendidos por los aludidos sujetos deberán además indicar el apellido y nombres, denominación o razón social del o los beneficiarios por cuya cuenta y orden se percibe el importe de la locación y la CUIT de los mismos.

INMUEBLES CUYO DOMINIO PERTENEZCA A MÁS DE UN TITULAR

En caso de bienes cuyo dominio pertenezca a más de un titular, la factura o el recibo podrá ser emitido a nombre de alguno de los condóminos, quien deberá ser siempre el mismo mientras perdure el condominio, correspondiendo además indicar en ese comprobante el apellido y nombre o denominación, y la CUIT de los restantes condóminos.

COMPROBANTES ALCANZADOS

Están alcanzados los comprobantes que se detallan a continuación:

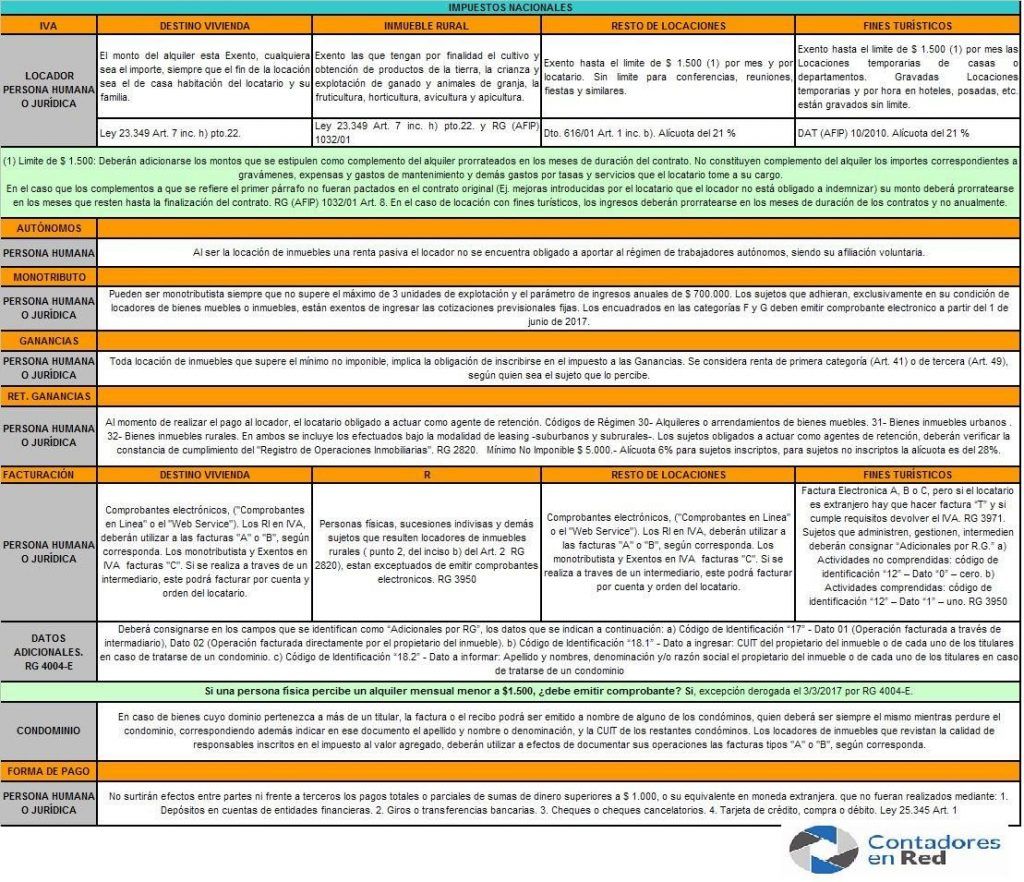

a) Facturas y recibos clase “B”.

b) Notas de crédito y notas de débito clase “B”.

c) Facturas y recibos clase “C”.

d) Notas de crédito y notas de débito clase “C”.

EMISIÓN DE COMPROBANTES ELECTRÓNICOS

Podrá efectuarse mediante alguna de las siguientes opciones:

a) El intercambio de información del servicio“Web Services”.

Los sujetos que se encuentren utilizando una versión anterior, deberán adecuar sus sistemas a fin de cumplir con la última actualización prevista.

b) El servicio denominado “Comprobantes en línea.

La solicitud de emisión de los comprobantes electrónicos originales, deberá ser efectuada por cada punto de venta, que será específico y distinto a los utilizados para documentos que se emitan mediante el equipamiento electrónico denominado “Controlador Fiscal”, o para los que se emitan en forma manual, y/o para otros regímenes o sistemas de facturación.

Habilitación de puntos de Venta

Deberá utilizarse el servicio con Clave Fiscal denominado “Administración de Puntos de Venta y Domicilios”.

Los documentos electrónicos correspondientes a cada punto de venta deberán observar la correlatividad en su numeración.

REQUISITOS DE LOS COMPROBANTES ELECTRÓNICOS ORIGINALES

En los comprobantes electrónicos originales que se emitan en los términos de esta resolución general, el contribuyente deberá consignar en los campos que se identifican como “Adicionales por RG”, los datos que se indican a continuación:

a) Código de Identificación “17” – Dato 01 (Operación facturada a través de intermediario), Dato 02 (Operación facturada directamente por el propietario del inmueble).

b) Código de Identificación “18.1” – Dato a ingresar: CUIT del propietario del inmueble o de cada uno de los titulares en caso de tratarse de un condominio.

c) Código de Identificación “18.2” – Dato a informar: Apellido y nombres, denominación y/o razón social el propietario del inmueble o de cada uno de los titulares en caso de tratarse de un condominio.

DISPOSICIONES PARTICULARES

Se encuentran exceptuados de la obligación de emisión de comprobantes electrónicos originales, los sujetos encuadrados en las categorías A, B, C, D y E del Régimen Simplificado para Pequeños Contribuyentes (RS) excepto que hayan ejercido la opción voluntariamente.

Respecto de los sujetos encuadrados en las categorías F y G del Régimen, será de aplicación para los comprobantes que se emitan a partir del 1 de junio de 2017, inclusive. Siempre que no haya ya ejercido la opción de emitir los comprobantes electrónicamente.

DISPOSICIONES GENERALES

Se deja sin efecto el punto o) del Apartado A del Anexo I de RG 1415, es decir, se deja sin efecto la excepción a la obligación de emisión de comprobantes por parte de las personas humanas, por la locación de un único inmueble que no supere la suma mensual de $ 1.500.-

HOLA CARLA TENGO UN LOCAL , Y SOMOS DOS PROPIETERIOS , DEBEMOS Y QUEREMOS FACTURAR X CEPARADO CON BOLETA “A” Y , ES POSIBLE SI LOS DOS ESTAMOS HABILITADOS X AFIP , COBRAR POR SEPARADO Y DEPOSITAR EL IVA CORRESPONDIENTE X SEPARADO,,, PROVIENE DE UNA SUCESION EL INMUEBLE ESCRITURADO .-

Hola Matias!

En dicho caso, deberán solciitar cuit del condominio y este es quien debe facturar.

Hola , estoy inscripta como monotributista en afip, en una actividad estoy exenta en ingresos brutos y en la otra como corredora inmobiliaria ( recien estoy comenzando) debo estar inscripta pregunta cuando tenga que facturar como corredora cambio mi situaciòn de exenta y coloco el nro de ingresos brutos y facturo y cuando facture por el servicio exento cambio ??? se puede hacer eso?? es correcto lo que digo ??

Desde ya muchas gracias por la informacion

Hola! tengo una clienta monotributista que alquila un inmueble con destino vivienda. Acaba de celebrar un nuevo contrato con 2 chicas (amigas), ambas figuran en el contrato como locatarias. Se puede emitir 2 facturas, una por cada chica por el 50% de importe del alquiler del inmueble?

Desde ya, muchas gracias!

Hola! tengo una clienta monotributista que alquila un inmueble con destino vivienda. Acaba de celebrar un nuevo contrato con 2 chicas (amigas), ambas figuran en el contrato como locatarias. Se puede emitir 2 facturas, una por cada chica por el 50% de importe del alquiler del inmueble?

Desde ya, muchas gracias!

Hola Ayelen, tengo el mismo dilema con un cliente monotributista, ¿cómo resolviste el tema de la facturación?

Desde ya, muchas gracias.

cliente monotribuista con alquiler de inmueble rural para siembra, debe emitir factura?

Buenos tardes,

que ocurre si uno de los condominos es monotributista por su nivel de ingresos y el otro RI en IVa. Pueden emitirse dos facturas?

Una C y una A respetando el % de participación de cada propietario?

Un comerciante va a dar en arrendamiento un campo EN OTRA PROVINCIA. Para ello doy de alta a un nuevo punto de venta para hacer RECIBOS DE ALQUILER: qué domicilio lleva? El del comercio (FISCAL) o el del campo en otra provincia?

Hola Carla!

No me canso de agradecerte la gran contribucion que haces a la profesion…

Te consulto para saber si me podes ayudar con tu opinion, tengo el caso de una pareja casada que la mujer no tendria ingresos suficientes para justificar compras de inmuebles (el marido si). Compraron 2 departamentos estando casados a nombre del marido.

Consideras que ella (que es actualmente monotributista) podria facturar ambos alquileres?

Gracias!

Saludos

Hola Fernando, buenos días, tengo el mismo caso, pudo facturar la mujer el alquiler?

Gracias!

buenos dias: tengo el caso de una apoderada que alquilaba un local hace 5 años pero ya lo vendio, arba le mando una notificacion para que se inscriba y pague iibb desde el primer contrato que realizo hasta la fecha aunque ya lo vendio hace un año, mi duda es si le corresponde a ella o al dueño del Local? y si tengo que hacer las declaraciones aunque ya no lo tenga?

Hola Carla,

Me surge una duda, en el caso de un Condominio que esta inscripto como tal con su propia CUIT (de acuerdo a la RG1032), que la maneja la persona física representante del condominio, para solicitar la autorización para emitir comprobantes tipo “A”, el formulario 855 debe presentarse para la persona física representante del condominio? O para el condominio en sí mismo? porque el condominio no sería ni una persona física ni una persona jurídica, y por ende no posee bienes a su nombre.

Agradezco si me esclareces sobre el tema.

Hola tengo una consulta.

Mi mamá es jubilada y grande de edad (84) tiene un departamento del cual es propietaria con otros, ella tiene el mayor porcentaje, y además tiene el usufructo.

Los otros co propietarios, no viven en Argentina, y se han desentendido del tema. La sucesión està realizada, pero no se inscribió en el registro de la propiedad.

Queremos alquilar el departamento, y nos piden factura o recibo, para deducir ganancias. ¿Qué tenemos que hacer?

* Poner en actividad el cuit de mi mamá para que pueda facturar?

* En qué categoría tengo que hacerle la inscripción?

* Me pueden/ van a pedir el título de propiedad?

Desde ya muchas gracias

Saludos

Nora,

No realizamos asesoramiento a particulares, te recomiendo que busques un profesional por tu zona que pueda asesorarte.

Buenas tardes, tengo una clienta que le pidieron facturar por cuenta y orden de 3ros un alquiler con destino a vivienda, mi duda es con respecto a los IIBB de CABA, cuando se realiza la DDJJ los montos de las facturas a cta de 3ros: se incluyen en la base imponible, se ponen como no gravados, o no se consideran?

Buenas Noches, mi pregunta es la siguiente: Un inmueble destinado a casa habitacion propiedad de 2 personas al 50% cada una (condominio) es facturado por uno de ellos responsable inscripto en iva e informando los datos del otro condomino.

1) como debe proceder mensualmente en la ddjj de IVA, declarar el 100%?

2)como debe proceder en ganancias, declarar el 100% o el 50%?

3)como debe proceder en IIBB, Pcia.Bs.As. pagar sobre el 100%?

muchas gracias.-

tengo la misma duda!!

Tengo la misma duda

Carla, muy claro el cuadro y me surgio una duda, Tengo un contribuyente monotributista que posee un inmueble en el exterior y lo alquila para turismo, mi duda pasa por que tipo de factura debo emitirle, si una Factura C o una E, el monotributista este va a alquilar su inmueble a un argentino, espero puedas ayudarme con esta duda, Saludos.-

Hola, tengo la misma pregunta

Hola Carla,tengo un cliente que la inmobiliaria le factura el local comercial por cuenta y orden del dueño pero veo que esta rg es para destino casa habitación.En ese caso debería anular las facturas porque no quiere hacerlo,estoy en lo correcto que si es destino comercial solo lo puede facturar el dueño no?.muchas gracias!

-buenas tardes Carla.

Tengo un cliente que tiene un inmueble en el exterior y lo va a alquilar con fines turisitivos obviamente a extranjeros. Mi cliente es residente en Argentina. Obviamente lo voy a inscribir en el MT solo por la parte impositiva (asi lei). Mi duda es que tipo de factura tiene que emitir ya que el pago del alquiler se hara mediante transferencia bancaria del inquilino eventual extranjero a una cuenta de Argentina. Gracias.

Aclaro mi pregunta de ayer sobre facturación de alquiler de vivienda. En el contrato figuran como inquilinos un hombre y su pareja, y vivirán ellos y sus hijos. La pregunta es como facturar ya que aparecen ambos como inquilinos.

Muchas gracias

Hola Carla: Excelente información!

Tengo la misma duda que Franco: cómo facturar cuando son dos los inquilinos (y uno solo el propietario). Hacer dos facturas mensuales, cada una por el 50% y a nombre de cada uno de los inquilinos?

Muchas gracias

Jorge

http://www.afip.gob.ar/alquileres/propietario.asp#ver

http://www.afip.gob.ar/alquileres/inquilino.asp#ver

https://www.youtube.com/watch?v=TuQ8QDvuND0

ESPERO SIRVA. Muchas gracias por el cuadro!!! bien explicado todo….

les dejo otra charla en el colegio de martilleros de san isidro : https://youtu.be/TmxKB1_rD78

El temario de la charla del video que les deje de al AFIP en el colegio de martilleros estar compuesto por los siguientes temas:

1. Locador – Facturación de locación de Inmueble.

1.1 Cuáles son los Requisitos?

1.2 Qué tipo de locación de inmueble tengo que facturar?

1.3 Como facturo la locación de un inmueble destinado a Casa Habitación?

1.4 Como facturo la locación de un inmueble con destino comercial?

1.5 Que facturas se deben emitir?

2. Intermediarios – Inmobiliarias, Martilleros, etc.

2.1 Articulo 2 RG 4004 , facturación de inmuebles destino casa habitación.

2.2 Que clase de comprobantes deben emitir los intermediarios?

2.3 Las facturas deben ser electrónicas?

2.4 Se puede emitir un Recibo clase “X” en lugar de las facturas/recibos clase “B” o “C”?

2.5 Como se documenta la comisión de la inmobiliarias (tercero) por su gestión en la cobranza del alquiler?

3. Inquilinos – Casa Habitación – Beneficios.

3.1 Que beneficios tiene el inquilino?

3.2 Cuales son las condiciones para poder realizar esta deducción?

3.3 Como informo la deducción?

3.4 Como puedo realizar el pago del alquiler?

4. Otros temas vinculados.

4.1 Régimen de información de las operaciones de compraventa y/o locación de inmuebles (RG 2820).

4.2 F. 960/D Data Fiscal

4.3 Facturación Electrónica- Obligados por la R.G. 3571.

les dejo una charla que dio la AFIP, en el COLEGIO DE Martilleros de Mar del Plata puede ayudar a despejar dudas https://www.facebook.com/MartyCorMDP/videos/1865998146747859/

hay algo importante sobre facturacion por terceros el locador puede asociar al martillero para que facture en su nombre on line con factura digital…. escuchen…

Gracias por los aportes Claudia!

Hola Carla : para un monotributo con 3 inmuebles urbano que no tienen escritura pero si boleto de compra venta y que están a nombre de los dos ( el y su conyuge ), factura el solo no hace falta que se inscriba su mujer para declarar el 50% ? ( es bien ganancial )

Buenas tardes, tengo un departamento y el inquilino me empezó a pedir factura para poder deducirlo de ganancias, Como la inmobiliaria no lo quiere facturar, me hice monotributista y hace 3 meses que le facturo. Pero hace dos meses me empezaron a retener IIBB en todos los depósitos que entran en mi caja de ahorros y no tienen nada que ver con el alquiler, porque este me lo dan en efectivo. Como debo proceder? Necesito que no me retengan IIBB en la caja de ahorros porueq no puede depositar plata para pagar los servicios que tengo adheridos a débito automático. Estoy en provincia. Muchas gracias

Natalia,

Esta es una pagina para contadores publicos, no realizamos asesoramiento, te recomiendo que busques un profesional por tu zona para que te asesore.

Estimada Carla me sacaria de la siguiente duda..en caso que la inmobiliraria sea la que facure por cuenta y orden del locador/propietario y monotributista…El locador que debe hacer?…facturar otra vez lo q facturo la inmobiliaria..declarar y pagar?

Quería consultar, si un monotributista alquila un inmueble con destino de local comercial (debería emitir factura electrónica interpreto) y la inmobiliaria emite factura por cuenta y orden del mismo, el igualmente tiene que emitir una factura o quedaría duplicado? y con lo de la inmobiliaria sería suficiente.

EL CASO ES EL SIGUIENTE:

INMOBILIARIA QUE ALQUILA PROPIEDADES EN ZONA DE VERANEO EN LA PROVINCIA DE BUENOS AIRES ( LA COSTA) . LAS RESERVAS Y LOS ALQUILERES SON DEPOSITADOS EN LA CUENTA BANCARIA DE LA INMOBILIARIA . LA CUENTA ES DE BANCO PROVINCIA DONDE SE DEBITA INGRESOS BRUTOS DE ESOS IMPORTES ( 3,5%).

EL PROBLEMA QUE ESOS IMPORTES SON FONDO DE TERCEROS Y ESA DEDUCCION NO SE PUEDE TRASLADAR A LOS PROPIETARIOS DE LA VIVIENDA. ADEMAS ESOS IMPORTES DEPOSITADOS LA AFIP LO TOMA COMO INGRESOS PROPIOS DE LA INMOBILIARIA Y NO DE TERCEROS.

SI BIEN ESA DEDUCCION DE INGRESOS BRUTOS DEL 3,5% POR LOS DEPOSITOS, POSTERIORMENTE SON DEDUCIDOS DE LO QUE LA INMOBILIARIA DEBE ABONAR MENSUALMENTE A LA PROVINCIA DE BS AS ( ARBA), EL MONTO ES ELEVADO Y NO CORRESPONDE A LA COMISION ( 5% DE LO QUE SE DEPOSITA) QUE ES SOLO LO QUE LE CORRESPONDE COMO PROPIO A LA INMOBILIARIA .-

COMO SE PUEDE INSTRUMENTAR ESTA OPERATORIA PARA QUE NO HAYA ESA DEDUCCION EN LA CUENTA BANCARIA? O CUAL ES EL CONSEJO. GRACIAS

Hola,

Les hago una consulta: Los martilleros monotributistas, que cobren alquileres, y emitan la factura electrónica por cuenta y orden de terceros, a los fines de su recategorizacion cuatrimestral, deben tener en cuenta los importes cobrados por cuenta y orden de terceros??? Encontré que en el art. 3, titulo II de la ley 26565 dice que si pero me resulta extraño… dado que se individualiza al propietario en la factura. Me ayudan??

Gracias.

Si, es correcto, para los monotributistas la operatoria de cobrar por cuenta y orden de terceros no es sostenible en el tiempo, ya que se toma en cuenta para la categorizacion.

Buen día. Si un RI alquila un inmueble con destino casa habitación, corresponde que le practiquen retención de ganancias?

Hola, una persona que está en relación de dependencia y al mismo tiempo alquila un campo, por ese alquiler debe inscribirse como monotributista en relación de dependencia ( y no abonar la parte previsional ni obra social ) o elegir la opción de locación de inmuebles ( de que tampoco aporta a jubilación ni obra social?)

Si bien tiene el mismo efecto impositivo, creo que optaría po seleccionar la opción de relación de dependencia, ya que si en algún momento quiere agregar otra actividad (ademas de la de locación de inmueble) continuará con la misma condición de no tener que abonar el componente previsional del monotributo.

Buenas, algún sistema (web services) que se ajuste a esta normativa? Muchas gracias.

Hola Carla quisiera hacer una consulta. Se trata de un contribuyente que tiene nuda propiedad de un inmueble. Lo alquila y posteriormente se va a vivir al exterior. El responsable sustituto debería efectuar una factura por el alquiler, la misma debe hacerse por cuenta y orden de terceros con otro punto de venta e ingresar la retencion de ganancias con caracter de pago único y definitivo?. Gracias

Hola. Un contribuyente es monotributista categ. F desde 01/2017 por la locación de dos inmuebles destino casa habitación. en 05/2017 se recategorizó categ. E porque es la que le corresponde. aún no mandó a imprimir el talonario. Está obligado a facturar electrónicamente?

Categoria F obligado a partir de junio 2017. Los monotributistas en principio no estan obligados a la Fc. Electronica para operaciones con consumidores finales.

De acuerdo a esta Resolución, en caso de bienes cuyo dominio pertenezca a más de un titular, la factura o el recibo podrá ser emitido a nombre de alguno de los condóminos. Si se trata de dos monotributistas (cónyuges) que poseen cada uno el 50% del bien (cada uno compró su 50% previo al matrimonio con sus fondos por lo cual no es un bien ganancial). ¿Es obligatorio que se inscriban como condominio para facturar el alquiler? ¿O simplemente uno de ellos puede emitir la factura por el total e indicar en ese comprobante el apellido y nombre y la CUIT del cónyuge? Si fuera este último caso, ¿puede facturar la mujer o debe hacerlo el hombre? Gracias

¿Alguien puede darme alguna respuesta? Gracias!

si el contrato de alquiler de vivienda esta a nombre de dos personas el propietario como debe emitir la factura? puede emitir dos facturas por mes a nombre de cada uno con la mitad del valor del alquiler en cada factura?

En caso de bienes cuyo dominio pertenezca a más de un titular, la factura o el recibo podrá ser emitido a nombre de alguno de los condóminos, quien deberá ser siempre el mismo mientras perdure el condominio, correspondiendo además indicar en ese documento el apellido y nombre o denominación, y la CUIT de los restantes condóminos. Los locadores de inmuebles que revistan la calidad de responsables inscritos en el impuesto al valor agregado, deberán utilizar a efectos de documentar sus operaciones las facturas tipos “A” o “B”, según corresponda.

Estimada, quería consultarle si una INMOBILIARIA monotributista categoria A, tiene obligacion de empadronarse en el REGISTRO DE OPERACIONES INMOBILIARIAS. Por el momento solo factura por cuenta y orden del locador inmueble por $ 7000 de alquiler. En que casos quedarian exceptuados?

Estimados,

Excelente el resumen de los alquileres. Me queda una duda, en caso de que un alquiler se cobre por intermediario monotributista, este se encarga de hacer la factura por cuenta y orden y entiendo que solo debería tributar IIBB por la comisión. Si el propietario y beneficiario final no está inscripto en ningún lado, debe inscribirse en IIBB y monotributo (si supera los límites de alquileres exentos de IIBB) y tributar por el alquiler en sí? O solo lo declara en ganancias y no se inscribe en ningún lado? porque me da la impresión que la renta del alquiler en sí quedaría sin tributar impuesto IIBB.

Muchas gracias!!

Saludos

Buenos días Carla,

Excelente el cuadro!!! Disculpa las molestias se me generó la duda, una vez que el intermediario hace la factura por cuenta y orden, entiendo que el intermediario unicamente tributará IIBB por su comisión y el locador que no se encuentra inscripto en ningún lado debe inscribirse en monotributo (por ej) y tributar IIBB por el valor del alquiler ?? (asumiendo que cobra por tener un local por ejemplo o vivienda con importe de alquiler mayor al mínimo) -mi duda en sí es qué debe hacer el locador/propietario.

Muchas gracias!

Atte.

Buen día, tengo una consulta, el martillero es monotributista y un propietario le pide que emita comprobante por cuenta y orden de… ¿se puede hacer a través de factura en linea? que tipo de comprobante es ¿factura c? ademas eso no lo debería tener en cuenta para recategorizarlo porque no son ingresos propios ¿como se procede en este caso? ¿que comprobante emito?

Tengo el siguiente caso, si una persona factura un alquiler por nombre y cuenta de tercero, este importe se informa como no gravado en iva? que sucede al informar la factura en el regimen de información de compras y ventas? no encuentro la RG que respalde esto.

Muchas gracias.

Nicolas Peretti

Debería informarse dentro de “conceptos que no integran el precio neto gravado”

Muy claro y explícito el cuadro, Carla. Tengo el siguiente caso: A la inversa de una cesión de dominio con reserva de usufructo, una persona le cede a su hijo los alquileres que genera un dto. pero SIN transferencia de dominio. O sea, el titular del inmueble sigue siendo el padre, pero quien factura (en nombre propio) y recibe la renta es el hijo. Cómo te parece que habría que encuadrar en los campos adicionales por RG esa situación? Porque no es un cobro por cuenta de terceros, pero a su vez el titular del inmueble no es el mismo que percibe y goza de la renta. Espero se entienda.

Alberto,

Se entiende perfectamente la consulta, no tengo un respuesta certera ya que la norma en principio no contempla este tipo de situaciones.

Yo optaria por informar el CUIT del titular del inmueble como dato adicional.

Creo también que sería conveniente remitir la consulta a la AFIP, quizás a tarves de “Consultas Web” para ver cual es la posición del fisco.

Buenas tardes, los responsables iva exentos deben emitir factura electrónica?

Muchas gracias

La locación de un inmueble cuyo locador es monotributista, el inmueble es comercial y lo administra una inmobiliaria. No entraría dentro de la RG 4004 por lo que debería seguir con factura manual?

La RG 4004 no aplica, porque es solo para casa habitación, pero no me queda claro que norma permitiría que siga facturando en forma manual un alquiler comercial.

Por la norma general de facturación, ya que por la categoría en la que está en monotributo no tiene obligación de factura electrónica.

Silvana,

No habia entendido que era monotributista. En ese caso puede continuar con factura manual mientras su categoría se lo permita.

Hola Carla, me sirvió mucho el cuadro, una duda que me surge es si tengo dos propietarios de un condominio, ambos deben inscribirse como monotributistas? cómo se hace para que Afip tome correctamente lo facturado y lo divida en dos para la recategorización de oficio de monotributo? que pasa si uno de los dos es Responsable Inscripto? Cómo declara los ingresos el que no facture?

Muchas gracias por tu respuesta

Buen Día Carla

Deseaba saber si un Responsable Exento debe emitir Factura Electrónica o puede seguir emitiendo Facturas manuales.

Desde ya muy agradecida

Carla, soy Resp Insc y nueva en el rubro de inmobiliaria y quisiera saber como es el tema de emitir factura ” por cuenta y orden” ? Si emito factura A o B según la condición del locatario cómo se trata el IVA e ING Brutos? porque son impuestos del local or y no míos cómo intermediario.

Por último en el cuadro figura que para vivienda está exento y para el resto (comercio) esta exento $1500. Si tengo un alquiler de vivienda a $4000 realizó Factura A ó B por ese importe sin discriminar IVA, pero si es un comercio por el mismo importe cómo hago la Factura, dado que el iva sólo se calculará sobre $2500 .

Gracias

Gabriela,

Esta es una pagina para contadores publicos. Mi recomendación es que busques un profesional por tu zona para que te asesore correctamente.

Hola Carla, muy bueno el resumen ! Quería consultarte lo siguiente, siendo responsable inscripta con otra actividad por la cual estoy obligado a utilizar controlador fiscal (y no obligada a presentar Reg de Compras y Ventas). Al dar de alta la actividad de locación de inmuebles y realizar factura electrónica por la misma (a un inquilino que tengo), quedaría obligada a presentar mensualmente el Régimen de Compras y Ventas?

Esta es una pagina para contadores publicos. Mi recomendación es que busques un profesional por tu zona para que te asesore correctamente.

Hola Carla, soy Contadora, me tengo que registrar en algun lugar de la pagina? Disculpame que no lo aclare antes de preguntar. Tengo esa duda con un cliente mio. Gracias!

Hola Noelia, en CABA, no se sellan los contratos de locación destinados a vivienda, solo los comerciales-profesionales, con respecto a la certificación de firmas ante Escribanos de los contratos de vivienda es optativo del Locador, es conveniente porque en caso de juicio se evita que el Locatario desconozca las firmas y hay que ir a pericia caligráfica, también da fecha cierta.

Carla

La inmobiliaria hace una factura por cuenta del propietario, por el importe que corresponde, con los datos exigidos de los propietarios. Mi pregunta es como lo registra en el libro iva, ya que en realidad la factura no representa un ingreso para la inmobiliaria.

gracias por tu respuesta

Hola,

Tengo la misma duda, la inmobiliaria debe exponer las facturas que emitió como intermediario en el libro IVA?

Buenos días Carla.

Respecto del contrato de alquiler es necesario que el mismo se encuentre sellado por escribano? Me genera dudas ya que leyendo la rg 4003-E sólo dice contrato por única vez y en tanto se haya renovado el alquiler del inmueble. Gracias

No entiendo bien la consulta.

El contrato se sella en ARBA o AGIP, no lo sella el escribano.

Perdón Carla. Mi pregunta va por el lado de si es obligatorio que este sellado el contrato para la deducción en ganancias. La rg 4003-E no especifica. Gracias

Como bien decís, la RG no lo especifica…

Hola Noelia, en CABA, no se sellan los cont de alq de vivienda, solo los comerciales-profesionales. Con respecto a la certificación de firmas ante Escribano, en caso de viviendas, es optativo del Locador, es conveniente porque evita desconocer la firma por parte del Locatario en juicio, además da fecha cierta al instrumento. sds.

¿ES POSIBLE QUE EL SISTEMA DE COMPROBANTES EN LINEA NO SE ENCUENTRE ACTUALIZADO COMO PARA PERMITIR A UNA INMOBILIARIA EMITIR UNA FACTURA AL COBRAR EL ALQUILER POR CUENTA Y ORDEN DE TERCEROS, Y TENER QUE DETALLAR EN “ADICIONALES x RG” LOS CODIGOS 17 (DATOS 01 O 02), 18.1 Y 18.2?

Puede ser, hay varios colegas que estan comentando que tienen el mismo inconveniente.

Buen día:

Qué sucede con una persona que es empleado en relación de dependencia y da en locación un departamento que heredó de sus padres, para casa habitación o para una oficina comercial . Estaría obligado a registrarse como Monotributista por esa sola propiedad?.

CARLA: Excelente el cuadrito, te hago una consulta en el caso que la inmobiliaria facture por cuenta y orden, el alquiler actualmente le entrego al inquilino una orden de pago detallando el alquiler y un recibo oficial por la comision del alquiler al propietario

Si el inquilino lo quiere deducir no se lo van a tomar como deduccion del siradig web en este caso dado que no es un recibo oficial, debera inscribirse si o si EL PROPIETARIO .

La inmobiliario puede dar un recibo electronico por cuenta y oden???, debera ser distinto al que entrega por la comision

gracias

La idea es que haga factura por cuenta y orden, con los datos adicionales por RG, no una orden de pago.

Seria valido en el caso que la inmobiliaria entrega por cuenta y orden recibo pero del tipo x? Tengo entendido que según la resolución no seria valido a la hora de la deducción, debiendo ser del tipo A o B según corresponda. Estobes correcto?.

Buenas tardes Carla, tengo un cliente que trabaja con fines turísticos (A VECES), que sucede si el locatario es extranjero pero aún el contribuyente no quiere solicitar la devolución del IVA, necesariamente deberá hacer factura tipo T?, entiendo que no .. que opinas?? gracias!!

Otra duda Carla, como se hace para no abonar la parte previsional fija en el caso de monotributo?, el sistema lo toma automáticamente en función de la actividad?

gracias de nuevo!

saludos!

Tenes que tildar en la parte de Autonomos “No Aportante a este Regimen – Otros”

Interpreto que si no solicita devolucion de IVA podría no hacer factura T… hay que leer bien la leta de la RG.

Gracias Carla!!

Pregunta para el caso de un contribuyente que tiene dos departamentos en alquiler con destino a vivienda y alquila un local comercial de $10000.- como tiene que facturar ya que para el local debera emitir factura A o B pero para los departamentos tendria que emitir factura C porque esta exento…. entonces primero como se tendria que inscribir (porque esta gravado con iva por un lado y por el otro exento) y el sistema de comprobantes en linea no creo que le permita a un responsable inscripto facturar C….que opinan?

Se tiene que inscribir, en ese caso no puede ser IVA Exento, por las locaciones de vivienda debe hacer facturas B, las cuales estaran exentas de IVA.

Estimados, les ha pasado que a la hora de subir un contrato de locacion al siradig trabajador, el tamaño permitido del pdf es muy bajo y no lograr adjuntar el contrato? Gracias

Hasta ahora sos el primero que comenta algo sobre el tema. Podes bajarle el tamaño al pdf usando una impresora virtual.

Buenísima la explicación de los alquileres ya que hay muchísimas dudas

el intermediario luego por nota de crédito deduce ese importe ya que sino debería abonar ingresos brutos y le cambiaria de categoría en monotributo ?

Excelente el cuadro y las aclaraciones. gracias

Buenas!! porque pide corroborar en todos los casos la RG 2820 si los que emiten factura electronica no necesitan cumplir con ella?

Los condominios no deberian inscribirse como tales (teniendo su propia cuit) como monotributistas (siempre que todos los condiminos sean monotributistas) o inscriptos en IVA y en este caso Ganancias lo tributan en forma proporcianal los condominos? Del mismo modo debe inscribirse el Condominio como tal en IIBB?

Hola Carla. ¿aun no se encuentra disponible para Comprobantes en Linea la opción “ADICIONALES POR RG”? La he buscado y no he tenido éxito. Gracias.

Hola Hector, por ahora parece que no esta figurando la opción segun lo que comentaron otros colegas.

Estimada, de la lectura rápida, me quedan las sgtes dudas:

1-Que pasa con la RG 3950, por la cual se exceptúa a los inmuebles rurales de la emisión de fact.electrónica

2-No entiendo porque en esta nueva norma (RG 4004-E) en comprobantes alcanzados NO SE MENCIONAN LOS CPTES. A

Quiero suponer que esta RG es solo para casa habitación, pero asimismo no encuentro rpta.para el pto.2

Espero se pueda clarificar.Sds cordiales

Danny,

1. La RG 4004 habla de locacion de inmuebles destinados a casa habitación, por lo que los rurales seguirían exceptuados de la factura electronica por la RG 3950, voy a modificarlo en el cuadro, asi queda aclarado.

2. Interpreto que no meciona las FC A, porque las A ya era obligatorias hacerlas en forma electronica, pero las B cuando eran a consumidor final podia excepcionalmente hacerse en forma manual, te copio nota con cuadros de AFIP https://contadoresenred.com/controlador-fiscal-o-factura-electronica-uso-excepcional-de-la-factura-con-cai/

Yo considero que el objetivo fue obligar a todos a facturar las locaciones de casa habitación en forma electronica por las modificaciones que se introdujeron en el Impuesto a las Ganancias.

No se menciona a las facturas A porque esta RG se limita a la locación de inmuebles para casa habitación. El que recibe la factura (El locatario) sería un “consumidor final” por lo cual no debería emitírsele factura A, sino B o C según la condición del emisor del comprobante.

Excelente el cuadro de locación de inmuebles!!

Hola Carla. Según tengo entendido un monotributista (ej. Categoría A) con esta única actividad no tiene obligación aun de otorgar factura electrónica por alquiler de un único inmueble destino vivienda. Es así? Gracias

Jose,

Exacto, debería emitir factura manual. La electronica es obligatoria solo para categorias F y G.