1. Registro Público de Empleadores con Sanciones Laborales (REPSAL).

– Para acceder a los beneficios del Título II de la ley 26940, es requisito excluyente no contar con sanciones laborales en el REPSAL. Se aclara que el momento en el que se constatará esta situación es el último día del mes respecto del cual corresponda determinar su acceso.

– Para aquellos que quieran acceder a los programas o subsidios implementados por el Estado nacional o aquellos que quieran acceder a líneas de crédito otorgadas por las instituciones bancarias públicas el momento de controlar si se encuentran en el REPSAL será el día en que corresponda el otorgamiento del beneficio de que se trate.

– La situación de reincidencia, se producirá cuando un empleador cometa una infracción dentro de los 3 años posteriores a que quedare firme una sanción aplicada por igual tipo infraccional y basado en la misma norma sancionatoria.

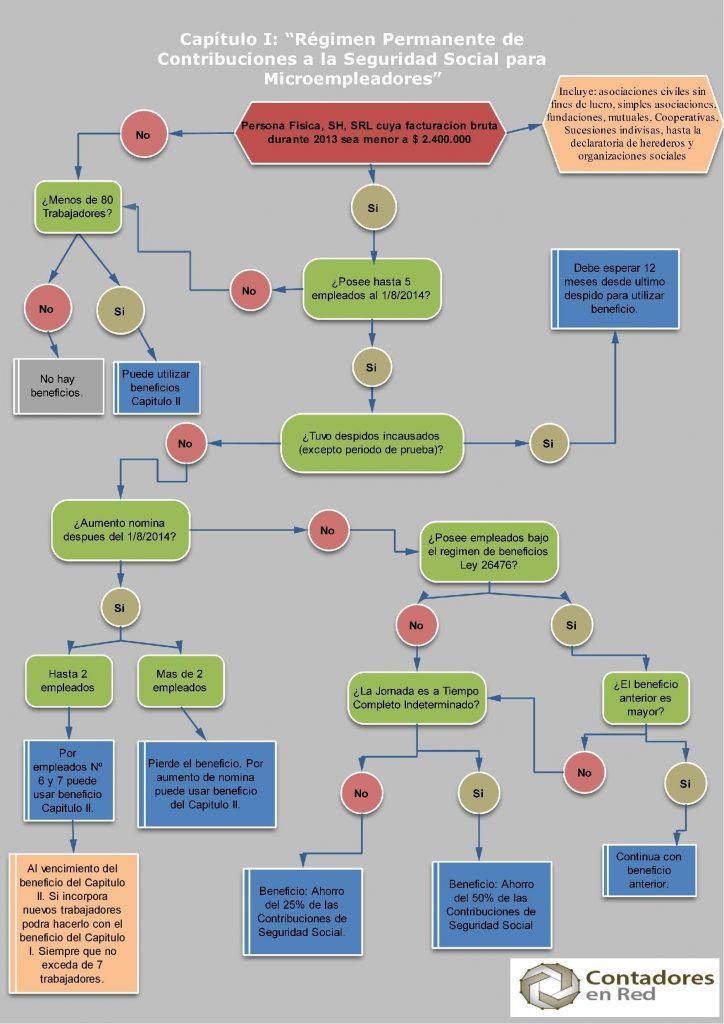

2. Régimen Permanente de Contribuciones a la Seguridad Social para Microempleadores.

– Quedan comprendidos como microempleadores los siguientes sujetos:

a) Las asociaciones civiles sin fines de lucro.

b) Las simples asociaciones contempladas en el Código Civil.

c) Las fundaciones.

d) Las mutuales contempladas en la ley orgánica 20321 para las asociaciones mutuales y sus modificaciones.

e) Las cooperativas contempladas en la ley 20337 de cooperativas y sus modificaciones.

f) Las sucesiones indivisas, hasta el dictado de la declaratoria de herederos.

– Las organizaciones sociales reconocidas a través de convenios específicos vigentes con asistencia financiera, que tengan por objeto exclusivo la atención directa de la población en riesgo social, la defensa de los derechos humanos, o que se encuentren registradas en la red de bibliotecas reconocidas por la Comisión Nacional de Bibliotecas Populares para solicitar su incorporación deberán:

a) Presentar su solicitud ante la dependencia de la AFIP en la que se encuentren inscriptos, mediante Multinota, detallando la nómina completa del personal ocupado y acompañada de:

1. Las constancias que acrediten su tipo societario y personería jurídica.

2. Los convenios específicos que reconozcan al sujeto peticionante y el tipo de asistencia financiera de la que son beneficiarios, de corresponder.

3. Copia del estatuto social del que surja que el objeto exclusivo de la entidad es la atención directa de la población en riesgo social o la defensa de los derechos humanos, de corresponder.

4. De tratarse de sujetos que tengan por actividad la administración de una biblioteca popular: la inscripción en la red de bibliotecas reconocidas por la Comisión Nacional de Bibliotecas Populares.

b) Encontrarse inscriptos ante la AFIP: Tener el alta como empleadores y en los tributos nacionales a los que se encuentren obligados y haber cumplido con la presentación de las DJ determinativas e informativas que les hubieren correspondido.

c) No encontrarse inscriptos en el REPSAL.

En el caso de que se apruebe la petición se emitirá la correspondiente norma y el sujeto o los sujetos involucrados podrán hacer uso del beneficio del régimen a partir del mes siguiente a la fecha de suscripción de la misma.

– Para encuadrar como Microempleador deben integrar la nómina de hasta 5 trabajadores, cualquiera fuera la modalidad de dicha contratación, incluidos aquellos por los cuales se sustituya el pago de sus aportes y contribuciones por una tarifa sustitutiva en el marco de un convenio de corresponsabilidad gremial.

– Las bajas que produzca en su nómina un microempleador cualquiera fuera su causa (excepto los despidos sin causa realizados con el objetivo de encuadrar como Microempleadores, por los cuales si quedarán excluidos de este régimen por el término de 12 meses, contados a partir del último despido) no le harán perder los beneficios en tanto no altere los requisitos de cantidad de trabajadores y monto de facturación.

– Los empleadores que incorporen nuevos trabajadores hasta el séptimo y opten por los beneficios del Capítulo II del Título II al vencimiento del beneficio de puesto nuevo podrán encuadrar a sus nuevos trabajadores, hasta el quinto inclusive, en el régimen permanente previsto en el Capítulo l del Título II de dicha ley, en tanto continúen cumpliendo con el monto de facturación anual vigente en ese momento y en tanto no superen la nómina de 7 empleados en total.

¿Cómo saber si un empleador puede utilizar los beneficios del Capitulo I?

3. Régimen de Promoción de la Contratación de Trabajo Registrado

– Integran la nómina de hasta 80 empleados, los trabajadores rurales, continuos y discontinuos.

– Los empleadores no podrán hacer uso del beneficio de reducción de contribuciones patronales, cuando el puesto nuevo incorporado sea un trabajador rural permanente discontinuo que sea contratado por el mismo empleador en más de una ocasión de manera consecutiva, para la realización de tareas de carácter cíclico o estacional.

– La obligación de mantenimiento de la plantilla de personal, prevista en el último párrafo de la reglamentación del artículo 26 de la ley 26940, se refiere a la del período marzo de 2014.

– En caso de disminución de la plantilla de personal, esta podrá ser integrada por un nuevo en este caso el empleador no gozará de los beneficios de disminución de contribuciones para este trabajador.

Buenas tardes, soy un micro empleador que cumple con las condiciones para acceder al beneficio de la 29640, en efecto ya estoy gozando del mismo..pregunta, me entere tarde de la ley, por lo que estoy incluido desde hace un año..los años anteriores, puedo recuperarlos (crédito fiscal) haciendo las rectificativas correspondientes a agosto 2014? Muchas gracias , Alberto.

Hola : Como se cuenta el importe por la venta anual hasta 2.400.000 en el 2015 …

1.- Si te pasaste en el 2015 , comienza a contar de $0 desde Enero del 2016 ???

2.- Y si comenzaste de $ 0.- en el 2016 podes usarlo hasta que llegues a esa suma y de ahi en mas que sucesederia??

3.- o solo ens lo facturado en el 2013 ???

Cristian,

Muy interesante tu aporte, es muy confusa la forma en que esta redactado, pero despues de leerla y releerla varias veces entiendo a donde apuntaba la norma.

Gracias por el aporte.

La respuesta del ABC de AFIP indica:

ID 18882787 Si soy un Microempleador con una nómina de hasta cinco (5) trabajadores, sin que hubiere reducido la misma como consecuencia de un despido incausado antes del 01/08/2014, y produzco el despido incausado de uno o más trabajadores, ¿pierdo mi condición de Microempleador? 04/02/2015 12:00:00 a.m.

No, no pierde dicha condición en tanto el despido incausado no ha tenido por objeto encuadrarse en el Régimen de Microempleadores, al cual ya pertenecía.

Fuente: Art. 21 Ley 26.940; Art. 21 Decreto Nº 1714/2014 y Art. 8º incs. a) y d) RG 3683

La RESOLUCIÓN CONJUNTA (AFIP-MTESS) 3763-287/2015, la cual en su Art. 6 establece:

Art. 6 – Las bajas que produzca en su nómina un microempleador, con excepción de las situaciones previstas en los artículos 21 y 48 de la ley 26940, cualquiera fuera su causa, no le harán perder los beneficios previstos en el Capítulo I del Título II de dicha ley en tanto no altere los requisitos de cantidad de trabajadores y monto de facturación.

Los Art. 21 y 48 de la ley 26940 por su parte establecen:

ARTICULO 21. — Los empleadores que se encuadren en el artículo 18 por producir bajas en el plantel de personal, quedarán excluidos de este régimen por el término de doce (12) meses, contados a partir del último despido.

ARTICULO 48. — Los empleadores que hubieren producido despidos sin causa justificada en el transcurso de los seis (6) meses anteriores a la entrada en vigencia de la presente ley, quedarán excluidos del régimen del título II, capítulo I, por el término de un (1) año a contar desde la fecha de esa vigencia.

Por lo que yo deberia interpretarse el Art. 6 menciona como unico motivo de exclusion las bajas según 2 situaciones:

1. Despido incausado posterior al 1/8/2014 con el objeto de lograr tener la cantidad de empleados necesarios para encuadrar en el Art. 18. Es decir, empleador que no podia gozar del beneficio y despide sin causa a uno o mas empleados para asi poder encuadrar y gozar del beneficio.

2. Despido incausado en los 6 meses anteriores al 1/8/2014.

http://www.afip.gob.ar/genericos/guiavirtual/consultas_detalle.aspx?id=18882787