Esta última semana, comenzaron a llegar algunas intimaciones de parte de la SRT por cuotas omitidas.

¿Qué son las cuotas omitidas?

Son las que hubiera debido pagar el empleador a una ART desde el momento en que tiene trabajadores en relación de dependencia, (Art. 2, 3 y 27 ley 24.557).

La Superintendencia de Riesgos del Trabajo (SRT) reclama los períodos donde el empleador no tuvo cobertura de una ART, no obstante tener empleados.

El Decreto 1223/03 establece que el valor de la cuota omitida por el empleador no asegurado es equivalente al 150% del valor de la alícuota promedio de mercado para su categoría de riesgo, que anualmente la SRT publica. En aquellos meses que un empleador no informa trabajadores en relación de dependencia y no se pudo constatar la presentación del F. 931 sin empleados, para determinar el monto de la Cuota Omitida de cada período, la SRT tiene en cuenta la última DDJJ presentada.

Es obligación del empleador el pago de las cuotas mensuales por períodos completos, no pudiendo imputarse dicho pago exclusivamente al período que se encuentra cubierto por una Aseguradora.

En los supuestos de contratos cuyo inicio de vigencia no coincida con el inicio del mes calendario, las cuotas ingresadas por el empleador son derivadas por AFIP a la ART y son éstas las que deben transferir la proporción de los montos percibidos que corresponda a los días anteriores a la vigencia del contrato. No obstante, en el detalle de deuda de la Intimación de Pago, se reclamarán los días anteriores al comienzo de la cobertura (Días Omitidos), ya que se verifica un incumplimiento por parte del empleador.

Es importante aclarar que el concepto Ley de Riesgos del Trabajo se abona por mes adelantado, en función a la nómina salarial del mes anterior. Asimismo, en los casos de inicio de actividad, o cuando por otras razones no exista nómina salarial correspondiente al mes anterior al de las prestaciones, la alícuota se cotizará en función de la nómina prevista para el mes de pago y se ingresará por el procedimiento habitual, indicando el mes anterior en el formulario de pago.

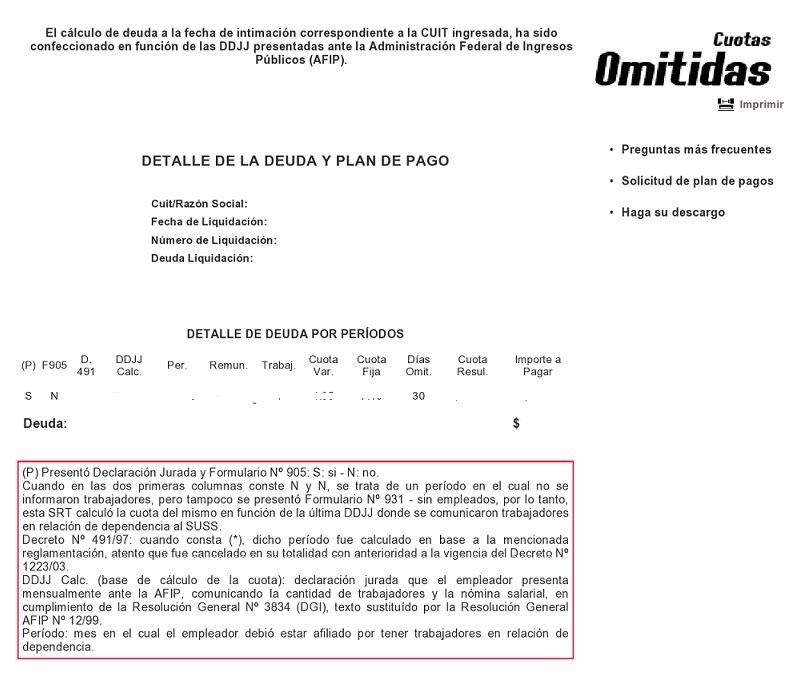

¿Cómo saber que periodos son los que se intiman por cuotas omitidas?

Para consultar el detalle de deuda por periodos deberán ingresar a la página de la SRT www.srt.gov.ar

e ingresar donde dice “Intimación de pago: cuotas omitidas”. Posteriormente ingresar el CUIT y Nº de intimación de pago y ahí podrán acceder al detalle de la deuda intimada.

¿Cuál es el procedimiento para el pago de cuotas omitidas?

Para cancelar la deuda contraída, se tendrá que utilizar el F. 801/E , los códigos a consignar en el formulario son los siguientes:

Rubro I: 312 – LEY DE RIESGOS DEL TRABAJO

Rubro II: 019 – OBLIGACION MENSUAL

Rubro III: 204 – MULTA LRT

Puede completarse un solo formulario por el monto total adeudado, imputando en el campo “Período”, cualquier mes y año de los que integran la columna “DDJJ calc.”, correspondiente al detalle de Deuda por Períodos. También puede incluirse la deuda en un plan de pagos.

¿Cómo proceder en caso de que no corresponda la multa?

En la misma pagina de la SRT pueden presentar un descargo detallando todos los elementos probatorios que posean de que no existe deuda alguna por cuotas omitidas.

NO ENCUENTRO DONDE HACER EL DESCARGO, SI ALQUIEN ME PUEDE AYUDAAAR GRACIAS

Ahora bien muchas veces, por ese mismo periodo de no haber informado una Art y haber tenido empleados, te reclama La Art que tenias antes o que despues y al tiempo tambien la SRT. y terminas pagando dos veces por la misma situación. Eso es asi o hay algo que no corresponde?