A partir del 1 de abril de 2011, los importadores que cumplan con las siguientes condiciones:

– Revistan el carácter de responsables inscriptos

– Estén inscriptos en los “Registros Especiales Aduaneros” (Título II de la RG 2570/09) – Realicen importaciones de bienes, (se exceptúa a los que realicen sólo importaciones de bienes de uso y/o insumos o materiales destinados a su mantenimiento).

Deberán emitir comprobantes electrónicos originales, en los términos de la RG 2485/08, a los fines de respaldar todas las operaciones de venta realizadas en el mercado interno.

Es decir, están alcanzados los comprobantes:

– Facturas, Notas de crédito y notas de débito clase “A”.

– Facturas, Notas de crédito y notas de débito clase “B”.

Para lo cual deben empadronarse en el régimen de factura electrónica.

¿Como empadronarse en el régimen de Factura electrónica?

1º Dar de alta a través del “Administrador de Relaciones” el servicio “Regímenes de Facturación y Registración (REAR/RECE/RFI).

2º Ingresar en “Regímenes de Facturación y Registración (REAR/RECE/RFI)-“Empadronamiento / Adhesión”

3º Datos a informar:

– Teléfono y mail

– Si es reorganización de sociedades SI/NO

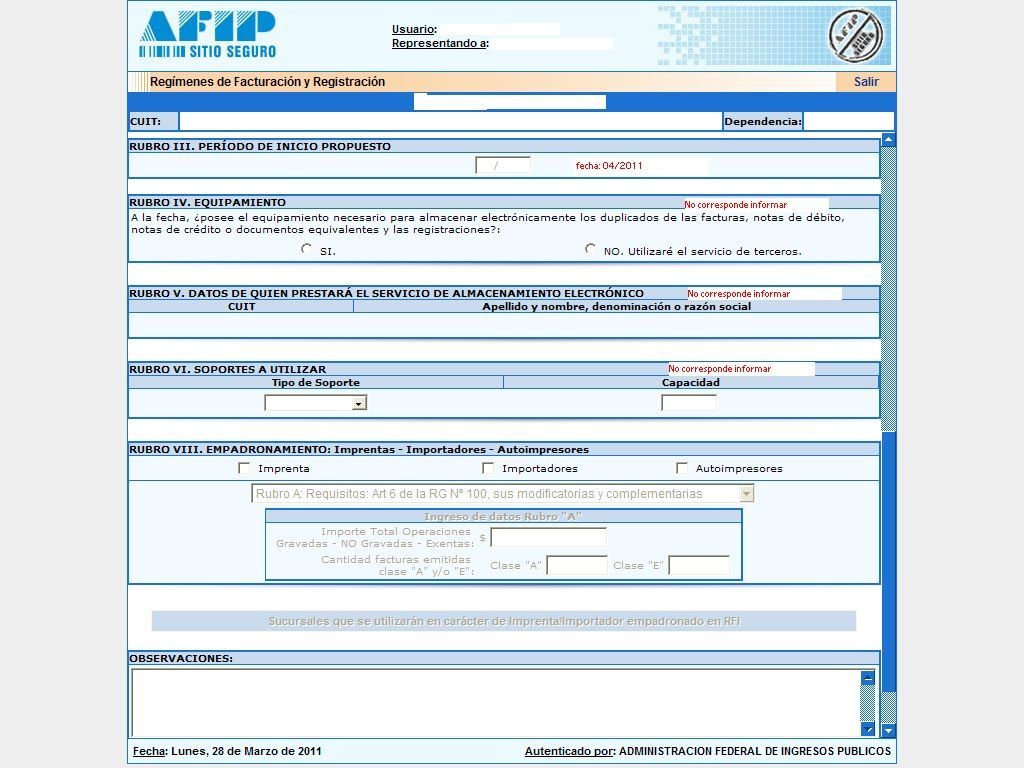

– RUBRO I: A) OPCIÓN DE ALMACENAMIENTO ELECTRÓNICO: Si el contribuyente es solamente importador, no debe tildar nada, ya que no esta obligado. RG (AFIP) 2975 Art. 7

– RUBRO I. B) OBLIGACIÓN DE ALMACENAMIENTO ELECTRÓNICO DE REGISTRACIONES: Si el contribuyente es solamente importador, no debe tildar nada, ya que no esta obligado. RG (AFIP) 2975 Art. 7

– RUBRO I. C) RECE / RCEL (FACTURA ELECTRÓNICA Y FACTURA ELECTRÓNICA EN LINEA: Debe tildarse la opción “RECE – Factura Electrónica – Régimen Obligatorio”

– RUBRO II. DOMICILIO DE RESGUARDO DE LOS SOPORTES -Inc. b) del Art. 18 de la R.G. Nº 1361/2002: Si el contribuyente es solamente importador, no debe tildar nada, ya que no esta obligado. RG (AFIP) 2975 Art. 7

– RUBRO III. PERÍODO DE INICIO PROPUESTO: la RG 2975 establece que es obligatorio a partir del 1/4/2011, si no se realizo el empadronamiento en forma opcional con anterioridad, debe informarse: 04/2011.

– RUBRO IV. EQUIPAMIENTO: Si el contribuyente es solamente importador, no debe tildar nada, ya que no esta obligado.

– RUBRO VIII. EMPADRONAMIENTO: Imprentas – Importadores – Autoimpresores: Si el contribuyente es solamente importador, no debe tildar nada, ya que no esta obligado.

Una vez aprobado el trámite, el sistema genera el acuse de recibo correspondiente.

PUNTO DE VENTA

Una vez realizado el reempadronamiento, deberá darse de alta el/los puntos de ventas necesarios para facturar las ventas.

Para ello se debe:

1º Ingresar en “Regímenes de Facturación y Registración (REAR/RECE/RFI)

2º Seleccionar la opción “A/B/M de Puntos de Venta”

3º Seleccionar la opción “A/B/M de Puntos de Venta” – “Alta”

4º Datos a informar:

– Código de punto de venta: La solicitud de emisión de los comprobantes electrónicos originales deberá ser efectuada por cada punto de venta, que será específico y distinto a los utilizados para los documentos que se emitan a través del equipamiento electrónico denominado “Controlador Fiscal” y/o de conformidad con lo dispuesto por las RG 100/98, 1415/03 y 2485/08.Asimismo, los puntos de venta generados mediante los servicios denominados “Comprobantes en línea”, “Facturador Plus” o “Web Services” deberán ser distintos entre sí.

– Nombre de fantasía: el que corresponda.

– Sistema de facturación asociado: deberá seleccionar unos de estos 3, dependiendo de cual haya adoptado:

“Comprobantes en Línea” es un servicio al cual se deberá acceder con CUIT y clave fiscal con un nivel mínimo de seguridad 2 (dos), mediante el cual se podrá realizar el comprobante en línea, generándose el pdf (con original, duplicado y copia). Asimismo, la numeración de los comprobantes es administrada por AFIP.

Método “Aplicativo”: a tal fin se deberá utilizar el Aplicativo “RECE – Versión 4”, basado en el Sistema Integrado de Aplicaciones (SIAP). Este método puede interactuar con sistemas informáticos preexistentes, previa adaptación.

Método “Web Service”: la utilización de este método requiere la utilización de un sistema informático, nuevo o preexistente, que tenga la implementación del mismo.

– Domicilio: El que corresponda para cada punto de venta.

Sebastian,

Este es un blog para contadores.

Lo mejor es que busques un profesional que pueda asesorarte.

Por las dudas aclaro que cuando me di de alta hace unos meses seleccione “RCEL – Factura Electrónica en Línea – Régimen Opcional”, puede venir por ahi el hecho de que no me permita hacer comprobantes A? Soy importador sin locales a la calle, solo facturo a mayoristas. Saludos Sebastián

Buen dia,

Di de alta un punto de venta para poder facturar electronicamente mediante comprobante en linea pero al querer hacer una factura solo me permite hacer comprobantes “B”, cuando soy responsable inscripto (S.A.). Alguien sabe por qué no me esta habilitando las A? Muchas Gracias

HOLA!! LES HAGO UNA CONSULTA, DONDE PUEDO CARGA EN LA FACTURA ELECTONICA QUE EMITO EL NUMERO DE DESPACHO? MIL GRACIAS. LUZZ

Anonimo,

Si estas inscripto como Importador/Exportador, tenes que empadronarte en el “RECE obligatorio”, no estas obligado a realizar el almacenamiento electronico.

hola queria consultar en caso de ser importador frecuente y exportador poco habitual ( dos operaciones en lo que va del ano)cual seri el empadronamiento correcto,? se moodifica el almanenamiento de informacion?

gracias

Consulta opté por el aplicativo del RECE Version 4.0, al bajarlo al siap veo que es igual que cuando uno hace el Citi Ventas, donde va cargando facturas y la unica diferencia es que este aplicativo genera un codigo de autorización. Mi duda es yo debo cargar todas las facturas del mes en cuestión y a fin del mismo mandar todas juntas por la pagina de la afip en Presentación de ddjj y pagos ?? o se debe mandar de a una o por día ?? Otra duda es que le doy yo al cliente ya que en ningún lugar veo que me genere una factura con el modelo respectivo.- O la factura la debo generar con algún sistema de facturación externo ??

Entiendo por lo que me decìs que lo unico exento son los tickets de los controladores no ? Ayer estuve en la afip y no entendìan mi caso que con 5 locales tenga que implementar esto, ya que la norma habla de mandarle al cliente la factura electronica dentro de los 10 dìas por mail ?? en ningun lado habla de imprimir y darsela, vos entendès esto ?? y luego hay que generar un archivo no donde ir guardando todo, lo que en papel no va a haber nada no ?? Lo mejor serìa la Web Services que opinàs ??

saludo

Nicolas,

Si, lo de los puntos de venta seria asi, del 11 en adelante.

Con respecto a la obligacion de emitir factura electronica, segun el Art. 2 de la RG 2975 yo interpreto que esta exceptuado “Los comprobantes mencionados precedentemente, deberán emitirse de manera electrónica en tanto las operaciones no se encuentren alcanzadas por lo dispuesto en la Resolución General Nº 4104 (DGI), texto sustituido por la Resolución General Nº 259, sus modificatorias y complementarias”.

Carla, según lo que vos me decís yo hoy tengo local en Avellaneda controlador fiscal pto de vta 1 facturas manuales A y B pto de vta 2, otro local en san isidro cont fiscal pto de vta 3 y fcaturas A y B pto de venta 4 y asi hasta llegar a el pto de vta 10. Si agrego factura electronica en todos los locales que son 5 los ptos de venta serían del 11 en adelante no ?? es decir mantengo los ptos de vta de las facturas manuales A y B y debo agregar ptos de vta en donde incorpore factura electronica ?? es asi ??. Igual como te dije antes todo esto no contempla que yo no puedo poner cinco computadoras en los distintos locales por un tema de costos sabés algo sobre esto ?? Gracias por todo

Care,

Te dejo el link de una demo que hay en la pagina de AFIP sobre como funcionan los 3 sistemas, espero te sirva la parte de Web Services http://www.afip.gov.ar/eFactura/documentos/CIRA.pps

Anonimo,

Te copio consulta frecuente de AFIP ID 14017515 Evento 2795 – ¿Cuáles son los comprobantes alcanzados?

Están alcanzados los comprobantes que se detallan a continuación:

a) Facturas clase “A”.

b) Notas de crédito y notas de débito clase “A”.

c) Facturas clase “B”.

d) Notas de crédito y notas de débito clase “B”.

Los comprobantes mencionados deberán emitirse de manera electrónica en tanto que las operaciones no se encuentren alcanzadas por lo dispuesto en la RG Nº 4104/98.

Fuente: Art. 2 RG 2975/10

Es decir, los que poseen controlador fiscal estan exceptuados de la factura electronica.

Con respecto a los puntos de venta:

A y B manuales 1 punto de venta,

Controlador fiscal otro punto de venta y si dieras de alta factura electronica en algun momento tendrias un 3º punto de venta.

Tengo un cliente que es importador, la última vez que importó fue hace un año, y ahora posee 5 locales de venta a la calle de productos de perfumería y ropa. En todos posee controlador fiscal y facturas A y B. Mi duda es en los locales no hay computadora, debo adquirir 5 de ellas para poder realizar esta factura electronica no puedo costear esto. Además otra duda por las facturas A y B manuales yo tenía un punto de venta, no tengo que agregar más puntos de venta sino que informo los mismos en donde tenía las facturas manuales no ??

Hay multinacionales que ya estan facturarndo. ¿Alguien sabe donde puedo ver como funciona en la práctica el web services?.

Anonimo,

Lamentablemente ya esta funcionando y ademas siguen incorporando nuevos obligados.

No va a funcionar, no es ágil, hay que hacer esperar mucho al cliente que. Si la normativa dice que tenés que entregar la factura en el momento. Es una locura. Va a pasar lo mismo que con la factura de crédito, ¿se acuerdan?