ART. 1.- Los beneficiarios de las rentas comprendidas en las RG 2442 y 4003-E, podrán -con carácter de excepción- efectuar la presentación de las DJ informativas previstas, respectivamente, en los Art. 8 y 15 de las mencionadas normas, correspondientes al período fiscal 2016, hasta el 21 de julio de 2017, inclusive.

ART. 1.- Los beneficiarios de las rentas comprendidas en las RG 2442 y 4003-E, podrán -con carácter de excepción- efectuar la presentación de las DJ informativas previstas, respectivamente, en los Art. 8 y 15 de las mencionadas normas, correspondientes al período fiscal 2016, hasta el 21 de julio de 2017, inclusive.

ART. 2.- Las obligaciones de presentación de las DJ y, en su caso, de pago de los impuestos a las ganancias, sobre los bienes personales y/o a la ganancia mínima presunta, correspondientes al período fiscal 2016, de los sujetos comprendidos en las RG 975 y 2151 y en el inciso e) del Art. 2 del Título V de la Ley 25063, cuyos vencimientos operan durante el mes de junio de 2017, podrán efectuarse -en sustitución de lo previsto en la RG 3968-, hasta las fechas que, según la terminación de la C.U.I.T. del contribuyente, se indican a continuación:

IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES

Personas humanas y sucesiones indivisas

| TERMINACIÓN C.U.I.T. | FECHA DE PAGO | FECHA DE PRESENTACIÓN |

| 0, 1, 2 y 3 | Hasta el 23/06/2017, inclusive | Hasta el 14/07/2017, inclusive |

| 4, 5 y 6 | Hasta el 26/06/2017, inclusive | |

| 7, 8 y 9 | Hasta el 28/06/2017, inclusive |

IMPUESTO SOBRE LOS BIENES PERSONALES

Acciones y participaciones societarias (Artículo 33 de la Resolución General N° 2.151 y sus complementarias)

| TERMINACIÓN C.U.I.T. | FECHA DE PAGO | FECHA DE PRESENTACIÓN |

| 0, 1, 2 y 3 | Hasta el 23/06/2017, inclusive | Hasta el 22/06/2017, inclusive |

| 4, 5 y 6 | Hasta el 26/06/2017, inclusive | Hasta el 23/06/2017, inclusive |

| 7, 8 y 9 | Hasta el 28/06/2017, inclusive | Hasta el 26/06/2017, inclusive |

IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA

Personas humanas y sucesiones indivisas, inciso e) del Artículo 2° del Título V de la Ley N° 25.063 y sus modificaciones

| TERMINACIÓN C.U.I.T. | FECHA DE PAGO | FECHA DE PRESENTACIÓN |

| 0, 1, 2 y 3 | Hasta el 26/06/2017, inclusive | Hasta el 17/07/2017, inclusive |

| 4, 5 y 6 | Hasta el 28/06/2017, inclusive | |

| 7, 8 y 9 | Hasta el 29/06/2017, inclusive |

ART. 3- Las obligaciones de presentación de las DJ y, en su caso, de pago del saldo resultante del impuesto a la ganancia mínima presunta del período fiscal 2016, correspondiente a las empresas o explotaciones unipersonales y a las sociedades comprendidas en el inciso b) del Art. 49 de la Ley de Impuesto a las Ganancias, cuyos cierres coincidan con el año calendario, serán consideradas cumplidas en término siempre que se efectivicen -en sustitución de lo previsto por la RG 3968- hasta las fechas que, según la terminación de la C.U.I.T. del responsable, se indican a continuación:

| TERMINACIÓN C.U.I.T. | FECHA DE PAGO | FECHA DE PRESENTACIÓN |

| 0, 1, 2 y 3 | Hasta el 26/06/2017, inclusive | Hasta el 17/07/2017, inclusive |

| 4, 5 y 6 | Hasta el 28/06/2017, inclusive | |

| 7, 8 y 9 | Hasta el 29/06/2017, inclusive |

ART. 4.- El ingreso del primer anticipo correspondiente al período fiscal 2017, de los impuestos a las ganancias, a la ganancia mínima presunta y sobre los bienes personales, por parte de los sujetos comprendidos en las disposiciones del inciso b) del Art. 4 de la RG 4034-E, del inciso a) del Art. 15 de la RG 2011 y del Art. 23 de la RG 2151, podrá efectuarse -con carácter excepcional- hasta los días del mes de julio de 2017 que, según la terminación de la C.U.I.T. del contribuyente, se indican a continuación:

| TERMINACIÓN C.U.I.T. | FECHA DE VENCIMIENTO |

| 0, 1, 2 y 3 | Hasta el día 19, inclusive |

| 4, 5 y 6 | Hasta el día 20, inclusive |

| 7, 8 y 9 | Hasta el día 21, inclusive |

Los restantes anticipos vencerán en los meses de agosto, octubre y diciembre de 2017 y en el mes de febrero de 2018, según el cronograma de vencimientos generales fijado por esta Administración Federal para cada año calendario.

¿COMO ADHERIR AL PLAN DE FACILIDADES RG 4057-E SIN PRESENTAR LA DJ?

ART. 5.- Con carácter de excepción y únicamente con relación a las obligaciones previstas en la presente, los contribuyentes de los impuestos a las ganancias y sobre los bienes personales que adhieran al plan de facilidades de pago dispuesto por la RG 4057-E se encuentran eximidos de cumplir con la obligación establecida por el Art. 4 de esta última norma.

En estos casos, el contribuyente deberá ingresar a la opción “Validación de Deuda” del servicio denominado “MIS FACILIDADES” y cargar manualmente el saldo de impuesto correspondiente a la declaración jurada a regularizar, a través de la opción “Agregar Obligación”.

ART 6.- Los contribuyentes que soliciten la compensación de alguna de las obligaciones fiscales a que hace referencia la presente, en los términos de la RG 1658, previamente deberán presentar la DJ que diera origen al correspondiente saldo a favor.

ART. 7.- Los sujetos alcanzados por el impuesto extraordinario a las operaciones financieras especulativas (Dólar Futuro) dispuesto por la RG 4078- E, cuyos cierres de ejercicio fiscal hubieran operado en el mes de enero de 2017, podrán presentar la declaración jurada e ingresar el aludido impuesto hasta el 28 de junio de 2017, inclusive.

ART. 8.- Déjanse sin efecto las RG 3969 y 4061-E.

ART. 9.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

- 19/06/2017 N° 42999/17 v. 19/06/2017

Fecha de publicación 19/06/2017

Carla quería preguntarte si sabes como se hace para modificar el monto del Plan de Pagos de la DDJJ Gcias RG 4057.

No he presentado la DDJJ de gcias porque todavía me faltan datos entonces hice una estimación y el importe lo ingrese por validación de deudas.

Cuando llego al paso 2 para ver de cuanto era el pago a cuenta y el monto de las cuotas y me dí cuenta que ingrese mal el monto de la DDJJ en la validación de datos, el importe es mucho mayor al que puse. Quiero volver atrás para modificar el mismo y no me deja cambiarlo.

¿Sabes si alguien tuvo este problema y lo pudo solucionar? ¿No tiene marcha atrás?

Mientras sigo intentando en el teléfono de la mesa de ayuda de la AFIP que siempre esta sin operadores para atenderte.

Muchas gracias.

Me confirman de Afip que es un problema del SCT en la adaptación, No preocuparse, se va a solucionar. Jueves 20.30

Gracias Dany!

Les comento que pese a usar el aplicativo de Bienes personales participaciones societarias en la versión 4.0 release 1 (última publicada) y elegir el beneficio de buen cumplidor la deuda sigue apareciendo en SCT.

Aunque no pone “desea generar vep” en la presentación, lo cual es correcto. Ya lo solucionarán. Pésimos días son estos……….

Estimados, les consulto: si para pagar bienes personales 2016 se confecciona un plan de facilidades de la RG 4057 y por no tener presentada aún la declaración jurada correspondiente se ingresa manualmente una deuda de por ejemplo $ 5.000, pero al mes siguiente se presenta dicha declarac jurada y el saldo a pagar de la misma resulta ser por ejemplo $ 7.000… caduca o hay que reimputar dicho plan de pagos? O se pagan al contado esos 2.000 de diferencia con más los intereses y paralelamente sigue corriendo el plan de pagos inicial sin caducar ni reimputar? Cómo lo ven? En la RG no se aclara dicha situación. Gracias!

La RG 4081-E aclara el procedimiento https://contadoresenred.com/ganancias-bienes-personales-gmp-2016-plazo-especial-vencimiento-generar-plan-sin-presentacion-las-dj-rg-4081-e/

Se puede pagar Bienes Personales Acciones y Participaciones con plan?

El sistema no ofrece el impuesto en Mis Facilidades…

Con el Plan de la RG 4057 no, con el otro, un colega comentó que le tomaba los códigos pero hay que esperar al vencimiento para ver si el sistema lo permite.

Una consulta: Cuando vence el plazo para la presentación de la declaración jurada de participaciones societarias F657 por el periodo fiscal 2016?

Presentación del formulario de declaración jurada y disquete, correspondiente a año 2016

Terminación de CUIT Fecha de Vencimiento

0-1-2-3 22/06/2017

4-5-6 23/06/2017

7-8-9 26/06/2017

Ingreso del saldo resultante:

Terminación de CUIT Fecha de Vencimiento

0-1-2-3 23/06/2017

4-5-6 26/06/2017

7-8-9 28/06/2017

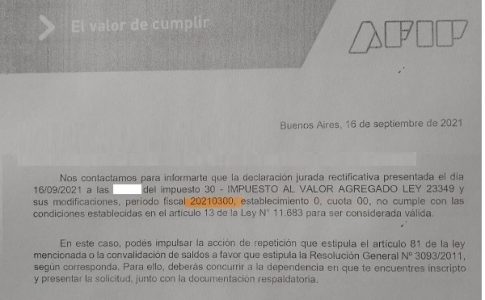

HOLA. A MI ME PASO LO MISMO, PRESENTE LA DDJJ BIENES PERSONALES-ACCIONES Y PARTICIPACIONES SOCIETARIAS DE UNA SH QUE SOLICITO BENEFICIO PARA CONTRIBUYENTE CUMPLIDOR, Y EN LA DECLARACION JURADA SE DETERMINO EL IMPUESTO E INFORMO EN “EXENCION BIENES PERSONALES-CONTR CUMPLIDOR (ART 63 DE LEY 27260)” SIENDO EL SALDO A FAVOR CONTRIB Y SALDO A FAVOR AFIP 0 (CERO).

SIN EMBARGO AL CONSULTAR CUENTAS TRIBUTARIAS APARECE LA DEUDA POR EL IMPORTE DEL IMPUESTO DETERMINADO CUANDO NO CORRESPONDE

Hola no se si vieron que hay problemas con Bs. P. Acc y part. Según nuevo aplicativo V4 R0 el beneficio por cumplidor lo permite cargar generando bien la DJ, pero cuando entramos en ctas tribut aparece como deudor o sea no toma el beneficio….otro desastre más de Afip..Hoy baje el Release 1 y presente rectific a ver que pasa….

Si, Juan, gracias por el aporte, subí una nota la semana pasada avisando que había un parche.

Excelente explicación, como siempre. Gracias

GRACIAS CARLA !!!!!!! que diosa como nos aclaras todo tipo de dudas, mil gracias

Buena información que aclara algunos puntos.-