A través del artículo 2 del decreto 814/2001 se dispuso la unificación de las contribuciones patronales con destino a los subsistemas de Seguridad Social, siendo contribuciones del SUSS son las siguientes:

– Decreto 814/2001 artículo 2 inciso a) 21% para aquellos empleadores que cumplan, en forma conjunta, con los siguientes requisitos:

1. Que su actividad principal sea el comercio o la prestación de servicios (Para estos fines, se considerara como actividad principal la que represente el mayor ingreso bruto, neto de impuestos, del ultimo ejercicio comercial)

2. Que la facturación bruta total, neta de impuestos, correspondiente al promedio de los tres últimos ejercicios comerciales, haya sido superior a $ 48.000.000. (En caso de tener una antigüedad menor a los tres años, los empleadores deberán anualizar el total de los montos facturados hasta la fecha en la cual se efectúa la evaluación).

– Decreto 814/2001 artículo 2 inciso b) 17 %, resto de los empleadores

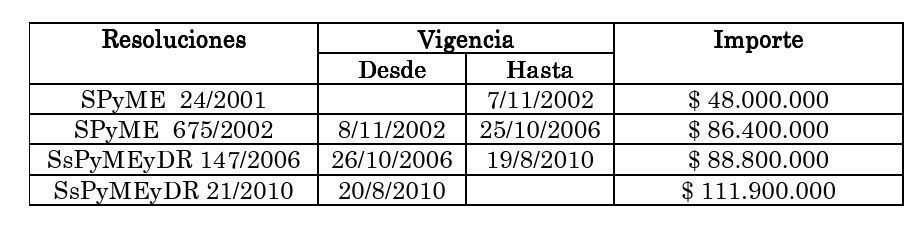

No obstante que las normas dictadas por la AFIP mantuvieron incólume la cifra de $ 48.000.000, las normas de la SPyME, a las que hace referencia la legislación de fondo, fue variando en el tiempo, según el siguiente detalle:

El primer antecedente judicial fue la causa Codimat SA de la Sala III de la Cámara Federal de Seguridad Social en un fallo del 11/05/2009 en que definió que el tope debe modificarse de acuerdo con el cambio las normas. El dictamen del fiscal rechaza el criterio del Fisco, señalando que el texto de la resolución (PYME) 24/2000 deberá aplicarse al caso con todas las modificaciones introducidas con posterioridad a la remisión que hiciera el decreto 1009/2001. Por consiguiente, el límite de facturación anual aplicable para determinar la alícuota correspondiente, será el vigente en función de las sucesivas actualizaciones de la resolución (PYME) 24/2001, y no el importe histórico de $ 48.000.000 que regía a la época de dicha remisión.

Ahora, en fallo dividido en la causa Vía Bariloche SA del 22/2/2012, la mayoría de la Sala II opinó en igual sentido que el antecedente anterior.

No comments